Le premier trimestre 2026 confirme la stabilisation progressive du marché des SCPI amorcée

mi-2025. L’indice Ramify SCPI Index (RSCPI) progresse de 1 % sur le

trimestre, une performance portée presque exclusivement par les revenus

distribués. Pour le quatrième trimestre consécutif, l’ensemble des segments

affiche une performance positive, traduisant une amélioration progressive de la

dynamique du marché malgré une revalorisation des parts encore quasi

inexistante.

Ramify SCPI Index T1

2026 : les chiffres à retenir

● Performance globale RSCPI : +1 %

● Revalorisation des parts quasi stable :

+0,002 %

● Taux de distribution net moyen : +1 %

● SCPI diversifiées en tête : performance

sectorielle de +1,31 %

Au premier trimestre 2026, la performance globale mesurée par l'indice RSCPI s'établit à +1 %, dans la continuité directe des niveaux observés depuis mi-2025 (+1,11 % au T2 2025, +1,15 % au T3 2025,

+1,02 % au T4 2025). Cette performance repose quasi intégralement

sur les loyers distribués (+1%), qui demeurent le principal moteur de

rendement dans l'environnement actuel.

La variation des prix

de parts reste quasiment nulle (+0,002 %), confirmant la stabilisation

progressive des valorisations après plusieurs trimestres d'ajustement.

|

Période |

Revalorisation

moyenne |

Loyers

distribués |

Performance

globale |

|

T3 2023 |

-2,87

% |

+1,01

% |

-1,86

% |

|

T4 2023 |

-0,60

% |

+1,20

% |

+0,60

% |

|

T1 2024 |

-1,96

% |

+1,07

% |

-0,89

% |

|

T2 2024 |

-0,24

% |

+1,11

% |

+0,87

% |

|

T3 2024 |

-1,53

% |

+1,10

% |

-0,43

% |

|

T4 2024 |

-0,80

% |

+1,17

% |

+0,37

% |

|

T1 2025 |

-3,67

% |

+1,02

% |

-2,65

% |

|

T2 2025 |

+0,01

% |

+1,10

% |

+1,11

% |

|

T3 2025 |

+0,04

% |

+1,11

% |

+1,15

% |

|

T4 2025 |

-0,01% |

+1,03

% |

+1,02

% |

|

T1 2026 |

+0.002% |

+1,0% |

+1,0% |

Sources : Pierrepapier.fr; Ramify SCPI Index Q4

2025

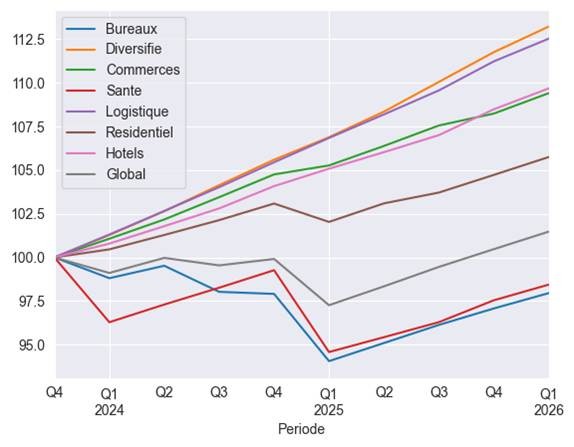

Des performances

sectorielles toujours dominées par les revenus distribués

Pour le quatrième

trimestre consécutif, tous les segments affichent simultanément une progression

et la hiérarchie sectorielle reste relativement inchangée avec des écarts de

performance qui reflètent principalement les différences de rendement entre segments

plutôt que des variations de prix de parts qui restent quasi nulles.

Le segment diversifié affiche la meilleure performance du trimestre (+1,31 %), soutenu par un niveau de distribution élevé (+1,30 %). Les segments logistique (+1,17 %) et hôtels (+1,10 %) conservent également des dynamiques solides, toujours principalement portées par les revenus locatifs distribués. Les commerces enregistrent une performance de +1,08 %, dans un contexte global de stabilisation des valorisations. Le segment a néanmoins bénéficié de la revalorisation de +2 % du prix de part de la SCPI Perial Opportunités Territoires au cours du trimestre. Les segments historiques comme les bureaux

(+0,91 %) et la santé (+0,92 %) affichent des performances plus modérées mais restent positifs, tandis que le résidentiel demeure stable (+0,98 %).

Performances par

segment

|

Secteur |

Revalorisation

moyenne |

Loyers

distribués |

Performance

globale |

|

Globale |

0,00

% |

1,00

% |

1,00

% |

|

Résidentiel |

0,00

% |

0,98

% |

0,98

% |

|

Commerces |

0,00

% |

1,08

% |

1,08

% |

|

Santé |

0,00

% |

0,92

% |

0,92

% |

|

Diversifié |

0,01

% |

1,30

% |

1,31

% |

|

Bureaux |

0,00

% |

0,91

% |

0,91

% |

|

Hôtels |

0,00

% |

1,10

% |

1,10

% |

|

Logistique |

0,00

% |

1,17

% |

1,17

% |

|

Autres |

0,00

% |

0,50

% |

0,50

% |

Sources : Pierrepapier.fr; Ramify SCPI Index Q4 2025

À noter également que deux autres SCPI ont procédé à des revalorisations de parts au cours du trimestre :

DARWIN RE01 (+1 %) et WEMO ONE (+5 %).

Des conditions de

marché en amélioration progressive

Au T1 2026, le marché

immobilier européen confirme le mouvement de stabilisation amorcé fin 2025. La

pause du cycle de resserrement monétaire de la Banque centrale européenne

contribue à normaliser progressivement les conditions de financement, favorisant

un retour graduel de la liquidité institutionnelle.

Dans ce contexte, les volumes d'investissement européens poursuivent leur redressement. Les investissements en immobilier commercial en Europe ont atteint 52,6 Md€ au T1 2026, en hausse de

+3 % sur un an, tandis que les volumes sur douze mois

glissants progressent de +13 %, à 254,1 Md€. Même si les niveaux restent

inférieurs aux moyennes historiques, le marché retrouve progressivement une

dynamique plus normale, portée par une meilleure visibilité sur les prix, un

réalignement progressif entre vendeurs et acquéreurs, et une reprise graduelle

des transactions.

Une reprise qui reste

très sélective

Le redémarrage du

marché reste concentré sur certains segments jugés plus résilients. Le secteur

résidentiel demeure le moteur principal du marché européen pour le deuxième

trimestre consécutif, avec 13,5 Md€ investis au T1 2026 (+20 % sur un an). Les

bureaux enregistrent également un retour progressif de la confiance, avec 10,7

Md€ investis (+6 % sur un an).

La santé confirme par

ailleurs son attractivité, avec 4,5 Md€ investis et une hausse spectaculaire de

+150% sur un an, marquant un troisième trimestre consécutif de croissance à

trois chiffres. À l'inverse, le retail recule à 7,8 Md€ et l'industriel/logistique

s'établit à 7,3 Md€, tandis que l'hôtellerie confirme l'intérêt persistant des

investisseurs avec 5 Md€ de transactions.

Des dynamiques

géographiques contrastées entre la France et le reste de l’Europe

Les écarts entre pays

restent particulièrement marqués. Parmi les grands marchés européens, l'Espagne

(+93 % sur un an, 6,3 Md€) et les Pays-Bas (+65 %, 4 Md€) enregistrent les

progressions les plus fortes. L'Allemagne affiche également une reprise solide

avec 8,6 Md€ investis (+20 % sur un an).

Plusieurs marchés

intermédiaires confirment leur dynamique positive : Belgique (+89 % sur un an),

Portugal (+44 %) et Pologne (+44 %). À l'inverse, l'activité recule encore au

Royaume-Uni (-15 %), en Italie (-20 %) et surtout en France (-36 %), traduisant

un redémarrage plus lent du marché français par rapport au reste de l'Europe.

« Dans un environnement plus lisible mais encore contrasté selon les segments et les zones géographiques, la performance repose désormais avant tout sur les revenus distribués. Les perspectives apparaissent aujourd’hui plus favorables qu’en 2024-2025, portées par la stabilisation progressive des valorisations immobilières, le retour des transactions et l’émergence d’opportunités d’acquisition à des niveaux de prix ajustés. Dans ce contexte, la sélectivité et la diversification restent des facteurs clés pour capter les opportunités du cycle immobilier », analyse Samy Ouardini, cofondateur de Ramify.