SCPI : Un marché dynamique… mais durable ?

Avec plus de 200 SCPI

référencées en 2025, dont plus de 100 SCPI de rendement, le marché n’a jamais

été aussi riche. Porté par un renouvellement réglementaire (ordonnance du 3

juillet 2024), un besoin accru de diversification, et une véritable volonté d’innovation,

le secteur connaît une effervescence

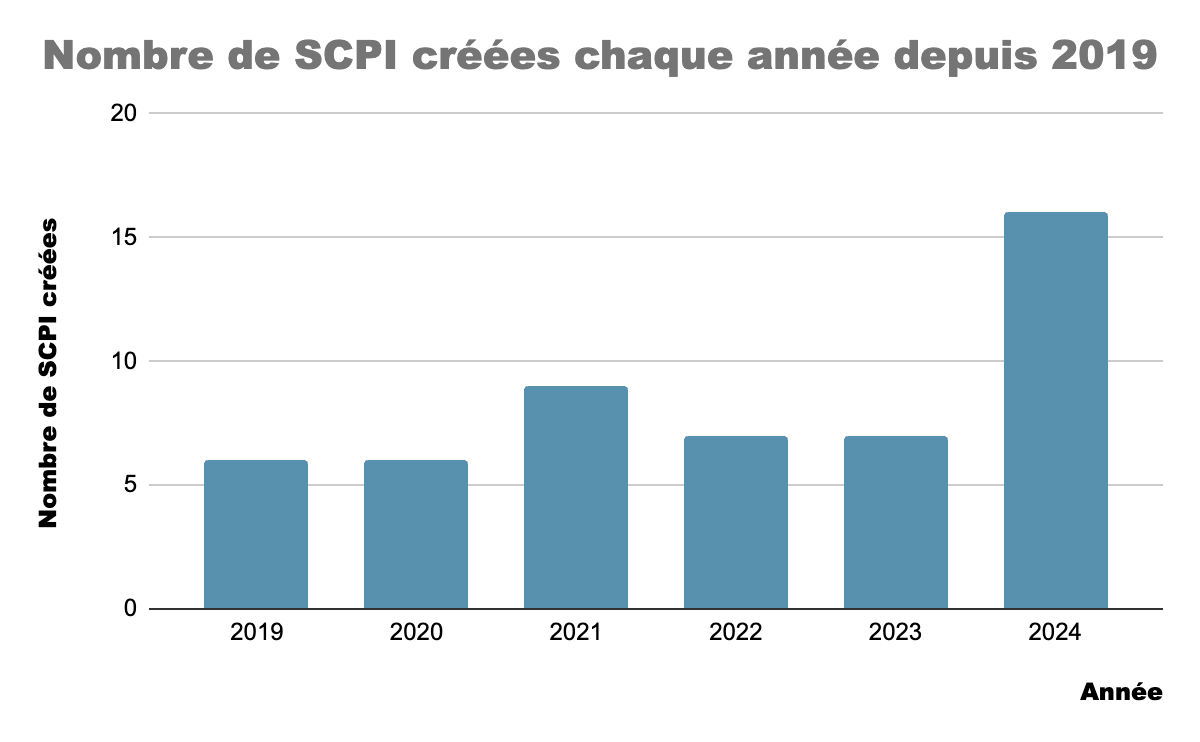

inédite : 16 nouvelles SCPI ont été

lancées en 2024, soit trois fois plus qu’en 2019.

Mais cette dynamique

soulève une question de fond : la multiplication des véhicules d’investissement

est-elle durable à long terme ?

Un marché qui a su se

réinventer

Depuis plus de 10 ans, les SCPI se sont imposées comme une solution d’épargne performante, flexible, et accessible, séduisant plus de 4 millions de Français. Leur essor repose à la fois sur un contexte de taux bas, une fiscalité optimisée, et une montée en gamme des services associés : versements programmés, réinvestissement automatique des dividendes, possibilité d’investir en nue-propriété…

L’intégration des

critères ESG et la diversification géographique, notamment à l’échelle

européenne, ont également marqué une évolution structurelle du secteur.

Un changement de cycle

qui rebat les cartes

La remontée brutale des

taux d’intérêt en 2023 a toutefois redéfini l’environnement. La collecte,

longtemps généralisée, se concentre désormais sur quelques SCPI très

identifiées, confirmant une polarisation du marché. Les attentes des

investisseurs ont évolué : plus d’agilité, de transparence, de diversification

géographique, et une gestion orientée performance durable.

Trois dynamiques de

SCPI coexistent

Plutôt que de parler

d’un marché unique, il convient aujourd’hui de distinguer trois grandes

catégories de SCPI :

1. Les SCPI en

dynamique de collecte

Qu’elles soient jeunes

ou historiques, certaines SCPI continuent de convaincre les investisseurs.

Elles captent les opportunités du marché, procèdent à de nouvelles acquisitions

et mettent en œuvre des stratégies adaptées aux nouveaux standards (diversification

géographique, gestion pilotée, thématiques porteuses…).

2. Les SCPI en veille

stratégique

D’autres SCPI

enregistrent une collecte plus modeste, ce qui limite leurs marges de manœuvre.

Faute de nouveaux capitaux, elles peinent à réaliser des opérations relutives,

malgré des patrimoines souvent bien gérés. Elles sont dans une phase

d’observation du marché, potentiellement en attente d’un signal ou d’un

repositionnement.

3. Les SCPI en repli structurel

Enfin, certaines SCPI

doivent faire face à une baisse nette de collecte, à la création de fonds de

remboursement, ou à un nombre croissant de parts en attente de cession. Dans

ces cas, la priorité n’est plus à l’expansion, mais au maintien d’un équilibre

de gestion, parfois au prix d’une réduction de leur périmètre.

Vers une consolidation

naturelle du marché ?

Cette triple réalité

pourrait conduire à une reconfiguration progressive du paysage SCPI. Des

rapprochements ou fusions entre SCPI sont envisageables pour restaurer la

liquidité, mutualiser les ressources et atteindre une taille critique. Ces

opérations, bien que complexes, peuvent représenter une opportunité de

renforcement collectif, si elles sont menées dans une logique de long terme,

avec rigueur et pédagogie mais elles représentent également un coût non

négligeable.

Conclusion

Le marché des SCPI reste profondément vivant, innovant, et résilient. La multiplication des véhicules n’est pas un problème en soi pour les fonds en capacité de collecter. Ce qui compte, c’est leur capacité à répondre aux nouvelles attentes des épargnants. Dans ce contexte, plus que jamais, la qualité de la gestion, la clarté de la stratégie, et l’adéquation aux besoins patrimoniaux doivent guider le choix des investisseurs.