L’analyse de la société de gestion de portefeuille d’actifs immobiliers, Euryale.

Alors que la hausse de

la CSG votée fin décembre dans le cadre du PLFSS 2026 vient à nouveau alourdir

la pression fiscale sur les revenus du capital, les SCPI, imposées comme des

revenus fonciers, sont exemptées de cette hausse. Dans un contexte marqué par

les incertitudes économiques et politiques, ces véhicules confirment ainsi leur

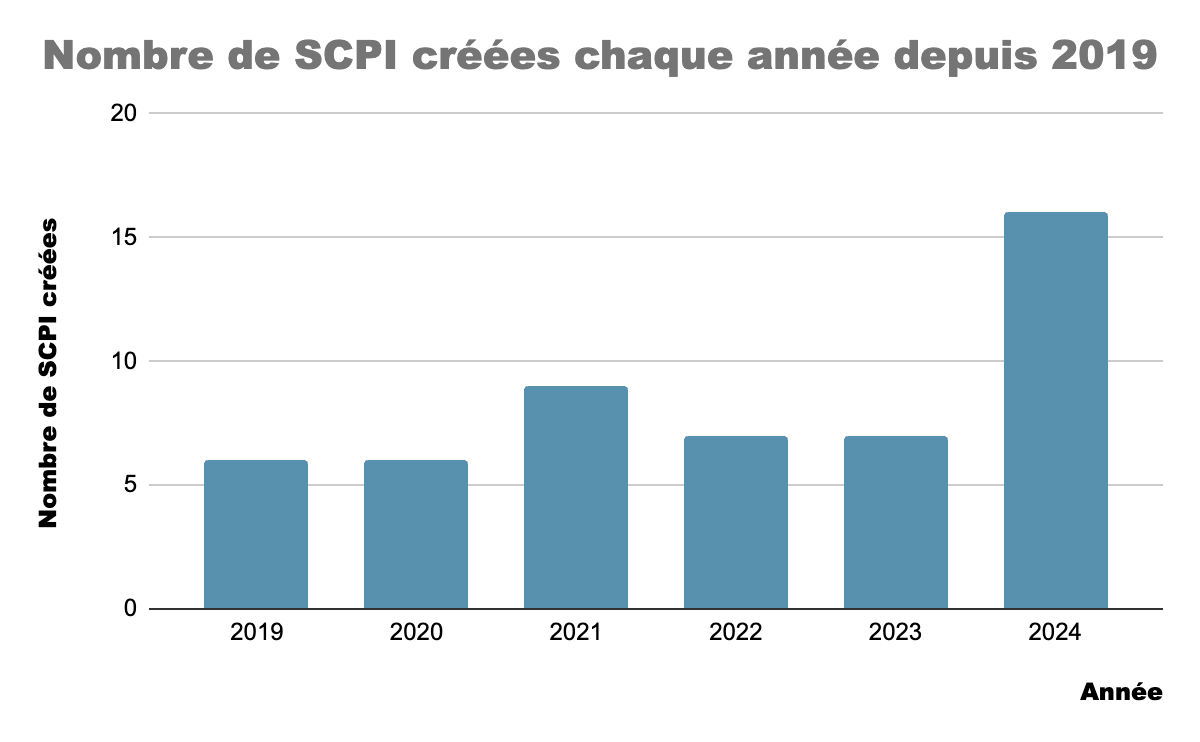

attractivité pour les investisseurs en quête de stabilité. Depuis fin septembre

2025, le marché reprend des couleurs en enregistrant une collecte nette de 3,30

milliards d’euros, en hausse de +33% sur un an (source Aspim), marquant

leur capacité à s’adapter aux différents profils d’investisseurs.

Au-delà de la détention

classique, le démembrement de parts SCPI s’impose petit à petit comme l’un des

montages patrimoniaux les plus efficaces et pertinents pour adapter

l’investissement immobilier aux enjeux actuels : préparation de la retraite,

optimisation fiscale et anticipation de la transmission.

La SCPI, un placement

plébiscité aux multiples leviers patrimoniaux

Investir en SCPI

consiste à acquérir collectivement un patrimoine immobilier locatif, géré par

des professionnels, et à percevoir des revenus réguliers sans contrainte de

gestion. Les SCPI se sont imposées comme un pilier de l’épargne immobilière

française, avec 88 milliards d’euros de capitalisation (source Aspim) et

près d’un million d’associés, preuve du le succès durable de ce placement.

Dans un environnement

marqué par une fiscalité durablement élevée et des incertitudes sur les revenus

futurs, la SCPI offre une véritable palette de stratégies adaptées à chaque

situation : optimiser l’imposition en fonction des objectifs patrimoniaux de

l’investisseur, différer la perception des revenus, préparer la retraite ou

anticiper la transmission.

Parmi elles, le

démembrement de parts de SCPI occupe une place singulière, permettant d’ajuster

finement l’investissement immobilier au temps long et aux objectifs

patrimoniaux de l’investisseur, tout en s’affranchissant de certains freins

traditionnels de l’immobilier classique.

Démembrement de parts :

une mécanique simple, des usages multiples

Démembrer une part de

SCPI consiste à dissocier le droit de propriété en deux composantes distinctes

: la nue-propriété, qui correspond à la détention du capital, et l’usufruit,

qui donne droit à la perception des loyers. Un principe juridique éprouvé, qui

permet de créer deux stratégies d’investissement complémentaires à partir d’un

même actif.

Côté nu-propriétaire,

l’investissement s’effectue à un prix décoté, généralement compris entre 60 et

80% de la valeur de pleine propriété, selon la durée du démembrement. Pendant

cette période, aucun revenu n’est perçu, donc aucune fiscalité à supporter, et

les parts restent exclues de l’assiette de l’IFI. À l’issue du démembrement,

l’investisseur récupère automatiquement la pleine propriété et les revenus

associés, souvent à un moment clé, comme l’approche de la retraite.

À l’inverse,

l’usufruitier privilégie la génération de revenus immédiats. Il perçoit

l’intégralité des loyers distribués par la SCPI, sans immobiliser de capital à

long terme et sans risque en capital, l’usufruit étant par nature temporaire et

s’éteignant automatiquement à l’échéance. Un outil particulièrement adapté pour

générer des revenus complémentaires ou valoriser une trésorerie dans un cadre

maîtrisé.

Par sa souplesse, le

démembrement de parts de SCPI permet ainsi d’ajuster finement l’investissement

immobilier aux objectifs patrimoniaux de chaque investisseur, en jouant sur le

temps, les revenus et la fiscalité.

Deux cas concrets pour

illustrer l’efficacité du démembrement

A / Préparer un

complément de retraite sans alourdir sa fiscalité

À 50 ans, Nicolas

perçoit des revenus confortables mais fortement imposés, avec une tranche

marginale d’imposition à 41 %. Comme beaucoup d’actifs, il s’interroge sur sa

capacité à maintenir son niveau de vie une fois à la retraite, qu’il envisage à

65 ans. L’investissement locatif en direct lui paraît contraignant, tandis que

l’achat de parts de SCPI en pleine propriété lui semble trop fiscalisé.

Le démembrement de

parts de SCPI lui offre une alternative adaptée à son horizon de placement. En

acquérant la nue-propriété de parts de SCPI sur une durée de 15 ans, il

investit avec une décote d’environ 35%. Pendant toute la durée du démembrement,

il ne perçoit aucun revenu et n’est donc soumis à aucune fiscalité sur les

loyers.

À l’issue des 15 ans,

au moment de son départ à la retraite, Nicolas récupère automatiquement la

pleine propriété de ses parts. Sur la base d’un investissement de 100 000 euros

et d’un rendement annuel net hypothétique de 5%, il percevra alors près de 7

700 euros de revenus annuels, sans avoir supporté de fiscalité pendant la phase

de constitution de son patrimoine.

©Euryale

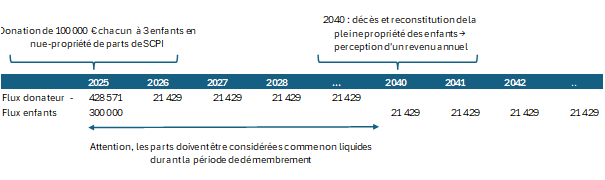

B/ Optimiser la

transmission tout en conservant des revenus

Autre profil, autre

objectif. À 71 ans, Bernard est retraité et père de trois enfants âgés de 35 à

45 ans. Il souhaite à la fois conserver un complément de revenus et préparer la

transmission de son patrimoine dans un cadre fiscal maîtrisé. Le démembrement

viager répond précisément à cette double problématique. Bernard peut

transmettre dès aujourd’hui la nue-propriété de parts de SCPI à ses enfants,

tout en conservant l’usufruit, c’est-à-dire le droit de percevoir les loyers sa

vie durant. À son décès, l’usufruit s’éteint automatiquement et ses enfants

récupèrent la pleine propriété des parts, sans fiscalité supplémentaire.

La valeur de la nue-propriété est alors déterminée en fonction de l’âge de l’usufruitier. À 71 ans, elle représente environ 70% de la valeur de pleine propriété. En calibrant son investissement pour rester sous le seuil des 100 000 euros par enfant (correspondant au seuil de l’abattement fiscal pour la donation), Bernard peut ainsi organiser une transmission progressive, tout en sécurisant ses revenus et en optimisant la fiscalité successorale.

©Euryale

En synthèse, le

démembrement de propriété appliqué aux SCPI constitue une solution

d’investissement particulièrement efficiente, en conjuguant plusieurs leviers

de performance. Il offre tout d’abord un bénéfice financier, grâce à

l’acquisition des parts avec une décote significative par rapport à leur valeur

en pleine propriété. Sur le plan fiscal, la séparation du capital et des

revenus permet d’optimiser la charge d’imposition en l’adaptant au profil et

aux objectifs de l’investisseur. Enfin, le démembrement répond à un enjeu

patrimonial majeur, en facilitant l’organisation, la transmission ou la

structuration du patrimoine sur le long terme, dans une logique de stratégie

globale et maîtrisée.

« En permettant de

dissocier capital et revenus, le démembrement de parts SCPI offre une réponse

concrète à des objectifs patrimoniaux très différents, sans pour autant

remettre en cause la nature immobilière ni la mutualisation du risque propres

aux SCPI, explique

Daniel While, Directeur Recherches et Stratégie chez Euryale. Ce mécanisme permet

de redonner du temps à l’investissement immobilier, ce qui en fait un atout

particulièrement efficace pour aligner un placement avec un objectif

patrimonial précis ».

Plus que jamais, la SCPI démontre qu’elle ne se limite pas à un placement de rendement, mais qu’elle constitue un véritable outil d’ingénierie patrimoniale lorsqu’elle est intégrée dans une stratégie globale.