Observatoire Nortia du 1er trimestre 2026.

Après une fin d’année 2025 relativement constructive, le premier trimestre 2026 s’ouvre dans un environnement redevenu plus incertain.

Le regain

de volatilité, la visibilité réduite et les tensions géopolitiques croissantes,

avec l’éclatement du conflit en Iran notamment, complexifient la lecture des

marchés financiers, désormais partagés entre fondamentaux macroéconomiques

globalement solides et chocs exogènes difficilement anticipables. Dans ce

contexte, les investisseurs adoptent une approche plus disciplinée, fondée sur

la sélectivité, la diversification et le recours à des solutions hybrides

conciliant rendement et protection.

Construit sur la collecte (versements initiaux et complémentaires) et sur les mouvements d’arbitrage de plus de 3 200 Conseillers en Gestion de Patrimoine (CGP) partenaires de Nortia, représentant plus de

72 000 clients et

12,2 milliards d’euros d’encours, l’Observatoire brosse un panorama dynamique

de leur activité en assurance-vie et en compte-titres.

Sur le plan macroéconomique, le début d’année 2026 confirme un scénario de ralentissement maîtrisé.

Si l’économie américaine fait preuve de résilience, portée par une consommation solide et un marché de l’emploi robuste, l’Europe reste plus fragile, avec une croissance hésitante malgré un reflux global de l’inflation. Dans ce contexte, les banques centrales poursuivent des politiques monétaires prudentes et graduelles.

Sur les marchés financiers, cette séquence se traduit par des

performances négatives mais contenues sur le premier trimestre (Euro Stoxx 50

-3,8 %, S&P 500 -3 %), traduisant davantage une phase de correction

ordonnée qu’un mouvement de panique. Le marché obligataire, quant à lui, joue

pleinement son rôle de stabilisateur, porté par des rendements redevenus

attractifs (3,2% pour l'OAT 10 ans, jusqu'à 3,7% sur le crédit de qualité).

« Dans cet environnement plus incertain, les CGP privilégient des

allocations plus équilibrées et diversifiées. Il ne s’agit pas d’un retrait du

risque, mais d’une manière différente de l’aborder, en combinant des actifs de

rendement avec des solutions plus dynamiques. Les stratégies hybrides, capables

de concilier performance et protection, occupent aujourd’hui une place centrale

dans les portefeuilles, car elles répondent à ce besoin de construire de la

performance dans la durée tout en maîtrisant la volatilité », commente Philippe Parguey, Directeur Général de Nortia.

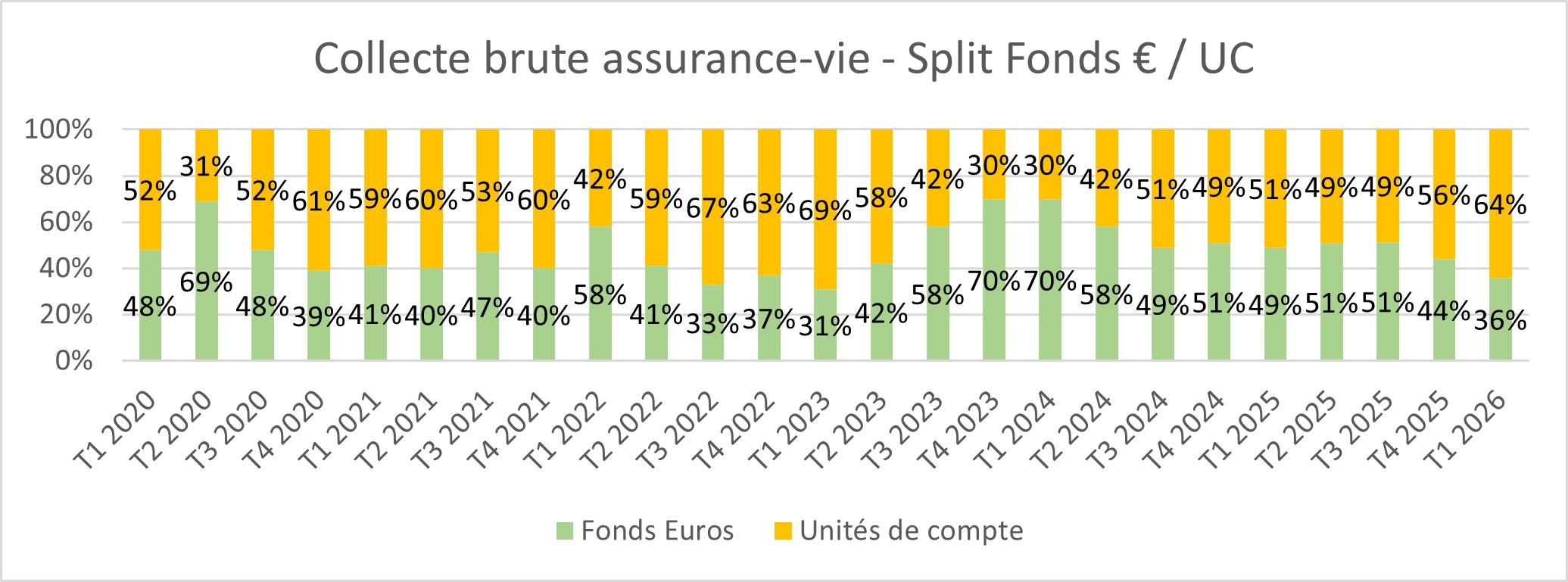

Assurance-vie : les Unités de Compte s’imposent largement avec 64% de la

collecte brute

64% de la collecte brute est orientée en Unités de Compte (UC) contre

36% en fonds en euros. Ce niveau, qui n’avait plus été atteint depuis le T1

2023, marque un tournant décisif dans la répartition des flux. Ce basculement

s’inscrit dans une évolution structurelle des comportements d’épargne : les

investisseurs, accompagnés par leurs CGP, diversifient davantage leurs

allocations et cherchent à capter des sources de rendement plus larges.

Les Fonds Euros conservent néanmoins leur rôle de socle au sein des portefeuilles. Leur part en recul dans la collecte ne traduit pas un désengagement, mais davantage une logique d’optimisation, dans un contexte où des opportunités peuvent être saisies en Unités de Compte. A noter également que la plupart des assureurs demandent désormais 60% d’UC sur les nouveaux versements pour toucher les bonus sur la poche de 40% allouée au fonds euros.

Source : Nortia. Données arrêtées au 31 Mars 2026.

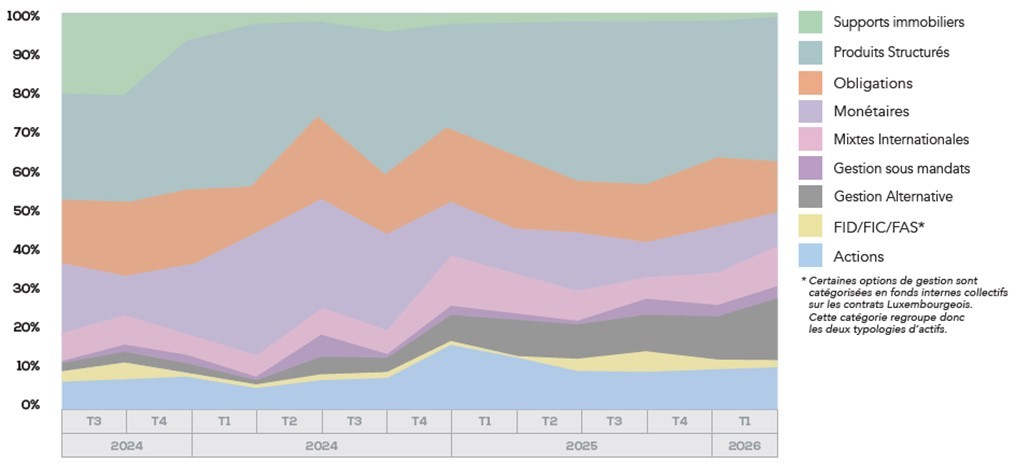

Sur la poche Unités de Compte (UC) :

• Les produits structurés s’imposent une nouvelle fois comme la classe d’actifs la plus

plébiscitée. Ils ont vu leur flux progresser de 2 points au T1 2026 pour

atteindre 30% de la poche UC. Les produits de taux continuent de susciter un

intérêt marqué, au même titre que les produits avec des sous-jacents indiciels

thématiques, comme la santé par exemple.

• La gestion alternative ressort comme la grande gagnante de ce premier trimestre, avec une

progression de 3 points par rapport au trimestre précédent. Elle représente

désormais 12,60 % de la poche UC et accède ainsi à la deuxième place du podium,

portée notamment par le dynamisme des stratégies obligataires, event driven et

long/short actions.

• Les actions enregistrent un début d’année plus contrasté et représentent désormais

11,5 % de la poche UC. Les tensions géopolitiques au Moyen-Orient ont pesé sur

les marchés, fragilisant la confiance des investisseurs et entraînant un repli

de cette classe d’actifs au cours du trimestre. Les CGP ont privilégié des

fonds thématiques, notamment sur les secteurs financier, technologique et des

métaux précieux. À noter que 14 % de cette poche est désormais investie en ETF,

en légère hausse.

• Les fonds obligataires, bien que toujours sur le podium, enregistrent la plus forte baisse du

trimestre, reculant de près de 5 points pour s’établir à 11,80% de la poche UC.

Les flux se concentrent principalement sur des fonds cœur de portefeuille, la

part des fonds datés reculant à seulement 16% de la poche obligataire.

• Les fonds monétaires continuent eux aussi de perdre du terrain représentant, maintenant

8,90% de la poche UC. À l’inverse, les fonds flexibles enregistrent une légère

progression, représentant désormais 9,50% de la poche UC.

• La classe d’actifs immobiliers affiche à nouveau une part faible dans les UC s’élevant à seulement 1,70%, une tendance quasi inchangée malgré les baisses de taux directeurs successives de la BCE et les signes de reprise du marché immobilier.

Source : Nortia. Données arrêtées au 31 Mars 2026.

Dans un environnement toujours volatil, le volume d’arbitrage sur le

stock existant est resté soutenu au premier trimestre, avec 4,80 % des encours

réalloués, soit près de 430 millions d’euros repositionnés. Les CGP ont

privilégié la gestion alternative, les produits structurés et les fonds

flexibles, au détriment du fonds en euros, de l’immobilier et de certaines

expositions plus traditionnelles.

Plus globalement, ces mouvements traduisent une gestion plus active et

sélective des portefeuilles, dans une logique d’adaptation continue à un

environnement incertain.

Compte-titres : 240 millions d’euros collectés, les produits structurés

toujours en tête

Le premier trimestre 2026 poursuit la dynamique 2025 avec 240 millions

d’euros collectés sur le compte-titres. Le contexte macroéconomique impacte

naturellement les choix des produits et entraîne des évolutions notables dans

la construction des allocations :

• Les produits structures,

avec une proportion stable de 58% de la collecte, confirment une nouvelle fois

leur statut de classe d’actifs phare en compte-titres. On observe davantage de

produits présentant des barrières de coupon ou de rappel dégressives, afin

d’optimiser la probabilité de remboursement. Les indices sur la défense, le

secteur bancaire et les matières premières figurent parmi les sous-jacents les

plus utilisés.

• Les fonds monétaires représentent 15% des flux, soutenus par des souscriptions conséquentes

de personnes morales qui ont sécurisé leurs actifs de trésorerie dans le

contexte géopolitique du trimestre.

• Les fonds obligataires représentent 14% des flux, positionnés majoritairement sur des fonds à

duration courte. Quelques achats sont également observés sur des fonds

émergents ou sur des fonds datés à échéance post 2030 pour les clients

souhaitant davantage de rendement.

• Enfin, les fonds actions, fonds de gestion alternative et fonds flexibles/diversifiés se partagent les 12% restants. Les souscriptions en actions restent diversifiées, avec un intérêt marqué pour les petites et moyennes capitalisations ainsi que pour les marchés émergents. Les fonds flexibles privilégient des expositions actions significatives, tandis que la gestion alternative suit une dynamique similaire à l’assurance-vie, dominée par les stratégies event driven, multi-actifs obligataires et long/short actions.