Alors que les conditions d’investissement redevenaient progressivement favorables début 2026, le marché français de l’investissement en immobilier d’entreprise fait face à un nouveau choc d’incertitude.

Le déclenchement de la guerre en Iran fin février a ravivé les tensions inflationnistes via la hausse des prix de l’énergie, entraînant un changement rapide d’anticipations sur les marchés financiers.

Résultat : la détente observée sur les taux en début

d’année a brutalement pris fin, le taux de l’OAT 10 ans remontant à près de 3,7

% fin mars.

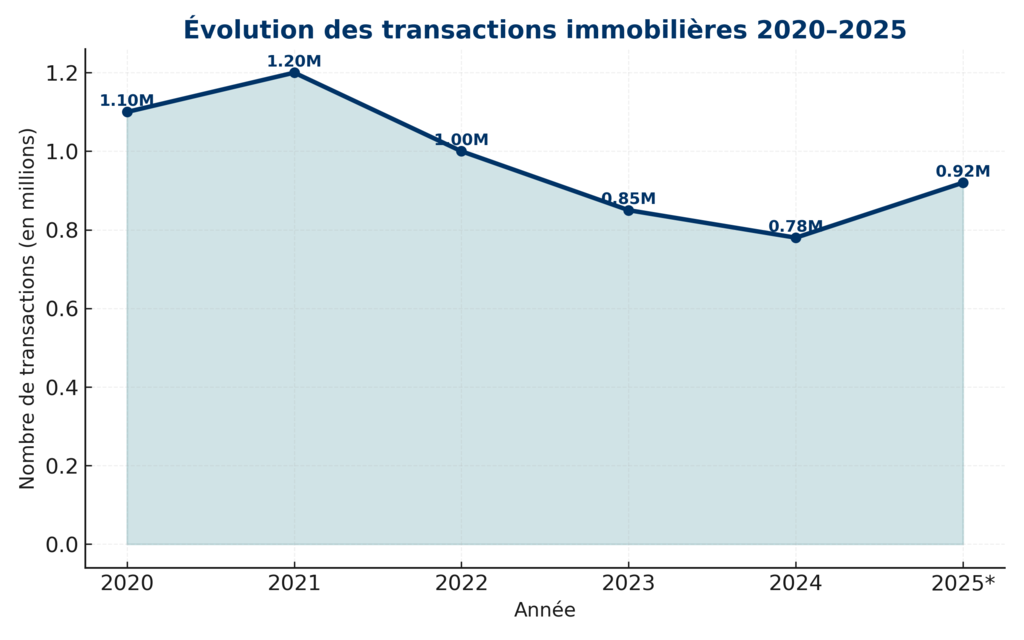

Dans ce contexte, Knight Frank France publie pour la 1ère fois ses

perspectives quant au volume d’investissement en immobilier d’entreprise,

perspectives établies à l’aide d’un modèle économétrique intégrant différents

scenari macroéconomiques.

Pour 2026, les volumes investis en immobilier d’entreprise en France sont désormais attendus entre

12,6 et 13,4 milliards d’euros, soit un repli de

9 % à 14 % par rapport à 2025. La reprise initialement envisagée est donc

reportée, voire temporairement ajournée si les tensions géopolitiques et

monétaires devaient s’inscrire dans la durée.

Pour autant, la situation n’est pas comparable à celle de 2022. Si

l’orientation des taux – obligataires et directeurs - est similaire, l’ampleur

du mouvement reste à ce stade nettement plus modérée. Pour rappel, les hausses

de taux intervenues entre mars 2022 et septembre 2023 n’ont historiquement

jamais été aussi élevées sur un laps de temps si court. Aussi, les acteurs ont

depuis adapté leurs stratégies à un environnement de taux plus élevés, limitant

le risque de choc brutal sur le marché de l’investissement en immobiier. En cas

de stabilisation des taux au second semestre 2026, l’activité transactionnelle

pourrait se normaliser dès 2027, avec une quasi-stabilité des volumes investis

autour de 13 milliards d’euros.

L’Île-de-France reflète ce double

visage du marché. L’investissement en immobilier d’entreprise y reculerait en

2026 (repli de 10% à 15% selon les scenari), mais des fondamentaux structurels

solides demeurent : montée en gamme du parc immobilier, diversification des

usages, etc…. Ces moteurs de long terme pourraient soutenir un rebond dès 2027

si la confiance des investisseurs se rétablit rapidement. Le marché des bureaux

franciliens apparaît d’ailleurs comme le plus résilient. Historiquement perçue

comme une valeur refuge, cette classe d’actifs bénéficie notamment en période

d’incertitude du recentrage des capitaux sur les secteurs les plus établis,

tels que le Quartier Central des Affaires parisien.

Selon les scenari, les volumes investis en bureaux pourraient se

maintenir, voire progresser légèrement en 2026, avant de suivre une trajectoire

plus contrastée en 2027.

En résumé, l’année 2026 s’annonce comme une année de transition pour

l’investissement immobilier : marquée par un net ralentissement conjoncturel,

mais sans remise en cause des dynamiques structurelles qui sous-tendent le

marché à moyen terme.

« Le choc géopolitique actuel freine clairement la reprise engagée début 2026, mais il ne remet pas en cause les fondamentaux de l’investissement immobilier en France. Plus que jamais, la clé résidera dans la confiance des investisseurs dans la pérennité du marché et dans leur capacité à se projeter au-delà d’une conjoncture immédiate incertaine et difficile à déchiffrer. », conclut Magali Marton, Partner, Head of Research – Knight Frank France.