Étude exclusive SeLoger.

Entre les municipales de 2020 et celles de 2026, le marché immobilier a connu deux phases distinctes : une période de forte dynamique portée par des taux historiquement bas et de nouvelles préférences post-Covid, puis un changement de régime à partir de 2023 avec la remontée rapide des taux d’intérêt, qui a réduit la capacité d’emprunt des ménages.

Conséquence : l’achat est devenu plus difficile, une partie de la demande s’est reportée vers la location et les tensions se sont accrues à l’échelle locale.

Points essentiels à retenir

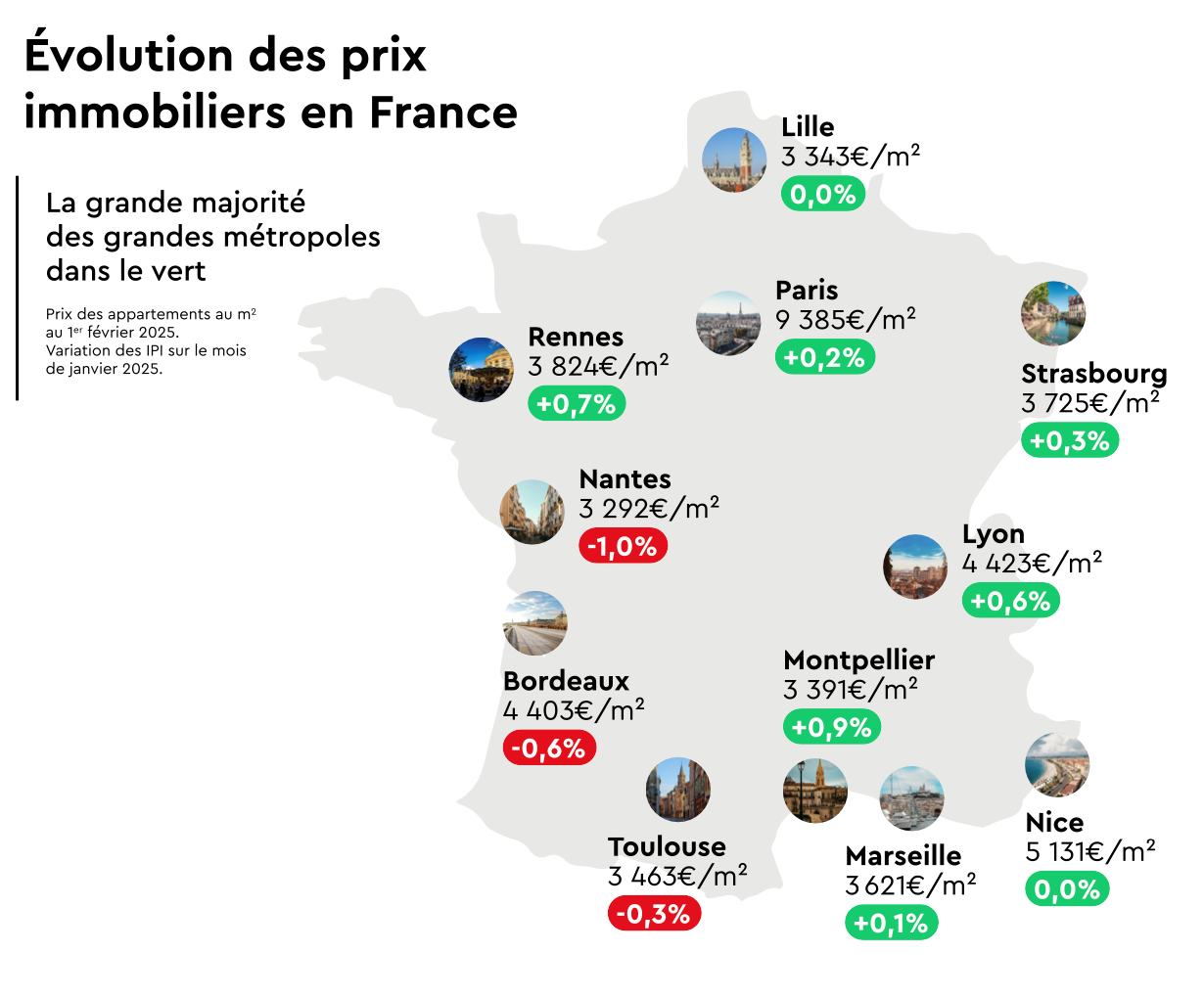

• Un marché en deux temps. Entre 2020 et 2026, les prix ont progressé en moyenne de +14,4%, avec

une forte hausse entre 2020 et 2023 (+16,7%), suivie d’un léger recul depuis

2023 (-1,9%) sous l’effet de la remontée des taux.

• Un net recul du pouvoir d’achat

immobilier. Les ménages ont perdu en moyenne

-11m² depuis 2020 (soit plus d’une pièce), malgré une hausse des revenus

moyenne de +22%, principalement en raison de la baisse de leur capacité

d’emprunt liée à la hausse des taux.

• Un basculement vers la

location. Les loyers ont augmenté plus modérément entre 2020 et

2023 (+5,8 %), avant d’accélérer depuis 2023 (+8,1%), dans un contexte de

report d’une partie des ménages exclus de l’achat.

• Des trajectoires territoriales contrastées. Si la majorité des grandes villes enregistrent une baisse du pouvoir d’achat immobilier, Paris et Lyon font exception (+2 m² et +3 m²).

À l’inverse, Quimper et Le Mans enregistrent la perte de pouvoir d’achat immobilier la plus importante avec chacune une perte de -41m² entre 2020 et 2026.

• Côté location, les Lyonnais et les Bordelais gagnent environ +10 m² de pouvoir locatif. Quimper est la seule ville du top 50 enregistrant une perte de pouvoir locatif de -1m².