L’analyse de Ludovic Huzieux, co-fondateur d’Artémis

courtage.

Depuis le début de la guerre au Moyen-Orient, la remontée du le taux des Obligations Assimilables au Trésor (OAT) à 10 ans s’est répercutée sur les barèmes bancaires.

Ces dernières semaines, les banques ont ainsi amorcé une remontée progressive de leurs taux de crédit immobilier, de l’ordre de 0,15 à 0,30 points selon les profils. Mais il s’agit davantage d’un ajustement que d’un basculement de marché. De plus, les conditions d’emprunt restent attractives, avec un taux moyen de 3,35 % sur 20 ans ou 3,45 % sur 25 ans, et les banques continuent de prêter. La production mensuelle de crédit à l’habitat s’élevait, en mars 2026, à 12,6 milliards d’euros (hors renégociation) selon la Banque de France.

Le printemps marque aussi le retour des primo-accédants, qui représentent une part élevée des dossiers accompagnés par Artémis Courtage. Fin avril 2026, ils constituaient 44 % des emprunteurs, contre

29 % en 2024. Le montant moyen emprunté s’élève à 303 360 euros sur une durée moyenne de 22 ans et 3 mois, qui continue de s’allonger.

Dans ce contexte

géopolitique instable, les emprunteurs ont intérêt à faire jouer certains

leviers comme le prêt à taux zéro (PTZ) élargi et les prêts bonifiés (logements

performants sur le plan énergétique notamment). Certains emprunteurs peuvent

aussi optimiser le montant de leur assurance emprunteur grâce à la loi Lemoine

qui permet de changer de contrat à tout moment.

Les signaux sont aussi relativement encourageants pour l’immobilier neuf avec une hausse des autorisations de construire (+ 29% au premier trimestre 2026) et les mises en chantier (+ 36%). Les investisseurs particuliers sont de retour (+ 22,8 % de réservations au premier semestre 2026) et

19 050 logements vendus. Les

primo-accédants bénéficient du PTZ accessible partout en France, y compris pour

les maisons individuelles. Il permet de financer jusqu’à 50 % du projet sans

intérêts, de réduire l’apport, renforcer la capacité d’emprunt et optimiser ses

mensualités.

Par ailleurs, le dispositif « Jeanbrun » pourrait aussi offrir de nouvelles perspectives pour l’investissement locatif, notamment pour les investisseurs fortement fiscalisés (idéalement ceux dont le taux marginal d’imposition atteint 41 % ou 45 %) avec un principe d’amortissement des logements loués nus.

A condition d’être bien

accompagnés pour optimiser le dispositif et ses conditions particulières

(engagement de location de 9 ans minimum, plus-value taxable à la revente…).

Autre possibilité : combiner le dispositif

« Jeanbrun » et celui du logement locatif intermédiaire (LLI), accessible aux

particuliers qui souhaitent acheter un logement neuf ou ancien rénové. Ce qui

permet notamment de bénéficier d’une réduction du coût d’acquisition et de

neutraliser l’imposition des loyers.

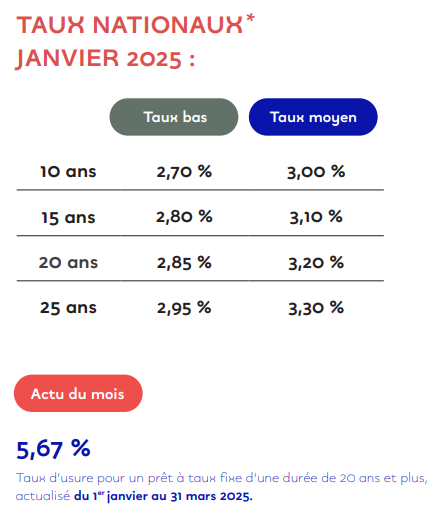

Baromètre des taux de

crédits immobiliers négociés (hors assurance)