Le point de vue d’Adrien Devic, directeur de l’offre d’Artémis

courtage.

Acheter un bien peut

devenir un parcours du combattant pour les seniors. C’est en tout cas ce que

pensent de nombreux emprunteurs qui renoncent d’emblée à leur projet

immobilier. Certes, dès que l’on approche de l’âge de la retraite, il est très

délicat de financer son projet auprès d’une banque traditionnelle puisque que

l’on emprunte sur une courte durée (10 ou 15 ans), ce qui engendre des

mensualités élevées. En effet, dans la plupart des établissements bancaires, la

limite d'âge en fin de remboursement d'un crédit immobilier est fixée à 75 ans.

Par ailleurs, plus l’emprunteur est âgé, plus il s’expose à un refus

d’assurance concernant certains risques ou à l’application d’une surprime qui

augmente fortement le coût total de l’assurance (qui peut alors dépasser le

taux d’usure). De même, acheter un bien sans apport financier reste très

compliqué. Si les conditions d’emprunt se sont largement assouplies ces

derniers mois, peu de banques acceptent aujourd’hui de financer un bien à 110%,

donc sans aucun apport.

Il existe pourtant une

solution concrète pour permettre à ces emprunteurs d’acheter un bien, qu’il

s’agisse d’une résidence principale, secondaire ou encore d’un bien locatif.

Cela est possible grâce au mécanisme du prêt hypothécaire. Il s’agit d’un prêt

bancaire garanti par une hypothèque sur un ou plusieurs biens immobiliers dont

l’emprunteur est propriétaire ou que ce dernier souhaite acquérir. Ce type de

garantie offre à l’établissement financier un gage de sécurité : si les

mensualités de prêt ne sont pas payées par l’emprunteur, il pourra saisir et

vendre le bien pour se rembourser.

En pratique, il peut

s’agir d’un crédit amortissable classique ou in fine (seuls les intérêts sont

payés chaque mois). Dans le cadre d’un crédit hypothécaire, la valeur du ou des

biens immobiliers pris en garantie est deux fois supérieure au montant du prêt

afin de limiter les situations d’insolvabilité. La durée maximale des prêts

hypothécaires s’élève généralement à 25 ans maximum, à condition que l’âge de

l’emprunteur, à la fin du prêt, ne dépasse pas 95 ans.

Ce mode de financement

n’engendre pas forcément plus de frais qu’un financement classique. Des frais

de garanties et de publicité foncière sont facturés auxquels s’ajoutent des

frais de dossier bancaire et de courtage. En revanche, il n’y a pas d’assurance

emprunteur puisque le prêt est assis sur une garantie hypothécaire, ce qui

limite le coût total du crédit. Autre avantage : les établissements qui le

proposent n’imposent pas de domicilier les revenus chez eux, ni de souscrire à

des offres bancaires spécifiques complémentaires.

Grâce à ce montage, les seniors peuvent concrétiser leur projet. Par exemple, un couple de retraités

(74 ans) n’a pas apport mais il est propriétaire de sa résidence principale

d’une valeur de 380 000 euros ainsi que d’un contrat d’assurance vie dont l’encours

s’élève à 200 000 euros. Le couple souhaite acheter sa résidence secondaire au

prix de 280 000 euros. Grâce à des garanties prises sur les résidences

principale et secondaire, il a pu obtenir un financement intégral à 110%, avec

un prêt de 310 000 euros. Ce couple a ainsi pu faire l’acquisition de cette

maison de vacances, alors que son dossier aurait été refusé dans une banque

classique.

Au-delà de

l’acquisition immobilière, le prêt hypothécaire peut également être utilisé

pour dégager de la trésorerie, en prenant une garantie sur un bien immobilier

existant.

Ce type de financement

peut répondre à divers besoins, comme de réaliser une donation à ses enfants

pour leur permettre de se créer un apport pour leur futur bien immobilier.

Exemple concret

- Un couple de

retraités, âgés de 65 et 63 ans, perçoit 3 000€ de pensions mensuelles. - Ils

sont pleinement propriétaires de leur résidence principale, estimée à 400 000€.

- Souhaitant financer

l’achat d’un camping-car et effectuer une donation à leur fils, ils sollicitent

un prêt de 80 000€, garanti par une hypothèque sur leur résidence principale.

- Le prêt est souscrit

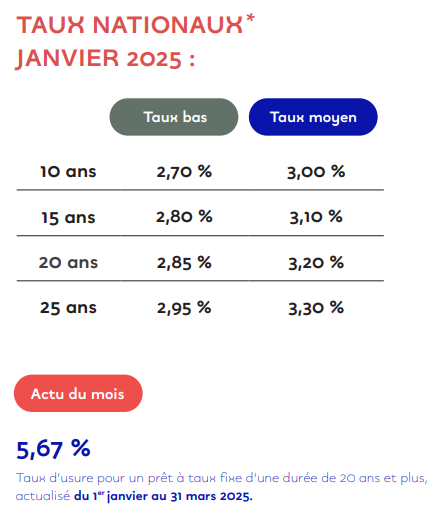

sur 10 ans au taux de 2,7%, ce qui représente une mensualité d’environ 762€.

Les financements via un

prêt hypothécaire représentent actuellement 2% des dossiers traités chez

Artémis courtage. Mais ils pourraient concerner davantage d’emprunteurs puisque

ces solutions sont encore largement méconnues des particuliers et des agents

immobiliers.

Baromètre des taux de crédits immobiliers négociés (hors assurance)