Le crédit immobilier

français a montré des premiers signes de reprise en 2025, tiré par la forte

augmentation des nouveaux prêts accordés par les grandes banques.

Toutefois, Fitch estime

que cette reprise est fragile et que sa viabilité à long terme dépendra à la

fois de la confiance des marchés et de l'évolution des mesures de soutien.

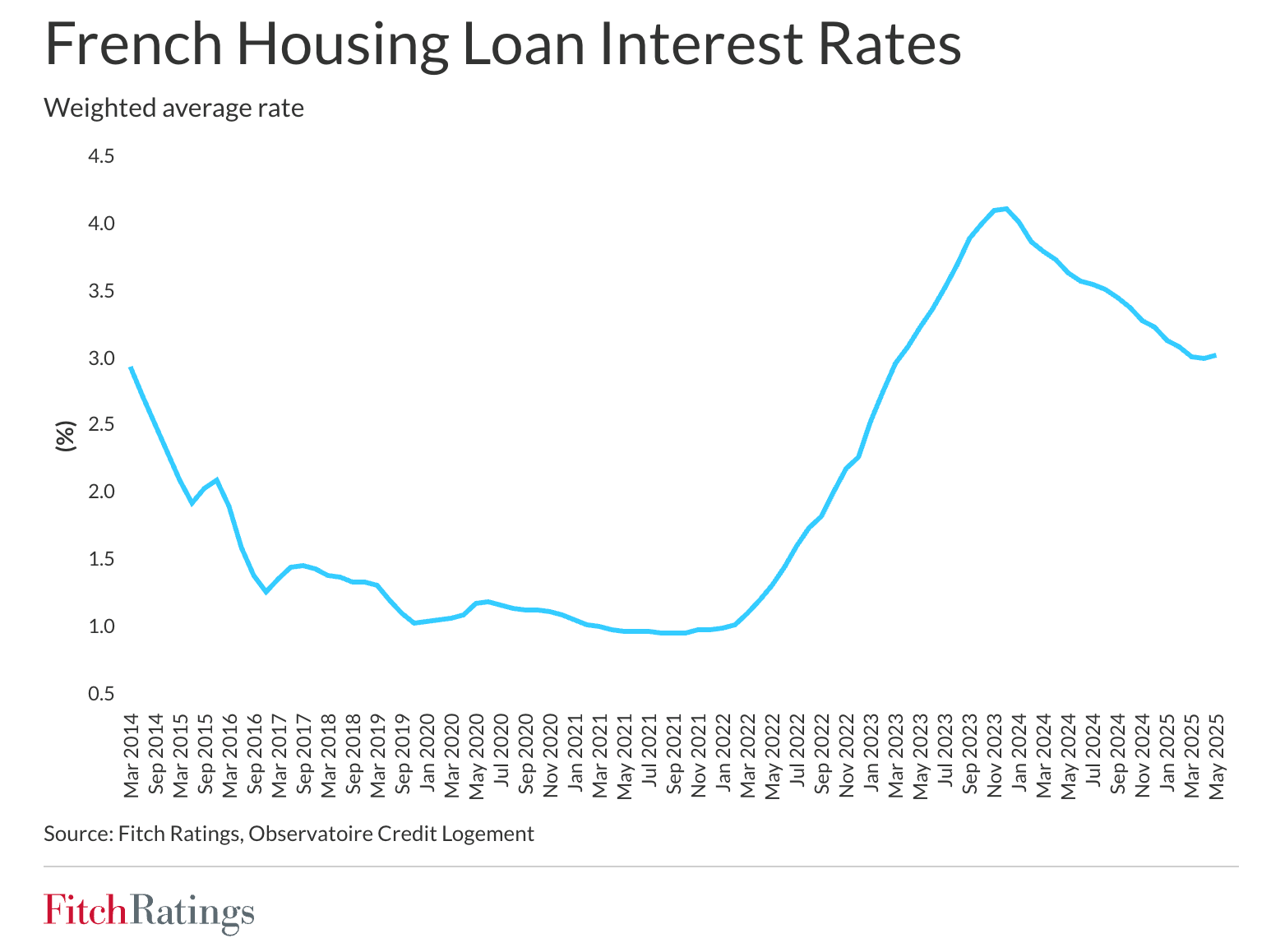

Les résultats du premier trimestre 2025 des grandes banques françaises ont mis en évidence un redressement marqué des volumes de prêts. La plupart d'entre elles ont enregistré une croissance trimestrielle significative de la production de nouveaux prêts immobiliers, ce qui a entraîné une augmentation du produit net d'intérêt (PNI) dans la plupart des réseaux de détail. Les deux réseaux de détail français du Groupe BPCE ont enregistré une croissance de leur chiffre d'affaires de 10% en glissement annuel (1er trimestre 2024 : 4%), principalement grâce à une augmentation de 18% du NII, même si celui-ci partait d'un niveau faible. Toutefois, les marges restent sous pression, les taux moyens des nouveaux prêts s'étant stabilisés à environ 3% en avril 2025 dans un contexte de concurrence intense et de hausse des taux d'intérêt à long terme.

La reprise des volumes

de prêts fait suite à deux années d'activité modérée due à la hausse des taux

d'intérêt et de l'inflation, qui ont réduit l'accessibilité financière et exclu

de nombreux primo-accédants du marché. Une légère amélioration des volumes en

2024 a signalé une stabilisation, mais le rebond marqué au début de 2025

reflète la demande refoulée due à l'amélioration des conditions de taux

d'intérêt. Il reflète également le retour des ménages sur le marché après avoir

reporté leurs achats, ainsi que la plus grande volonté des banques à prêter.

Toutefois, l'environnement reste difficile : le ratio des prix des logements

par rapport aux revenus reste élevé et le nombre de nouveaux permis de

construire accordés pour la construction résidentielle n'a pas encore connu de

reprise significative.

Les changements

politiques apportent un certain soutien. La réforme du PTZ (Prêt à taux zéro),

le prêt à taux zéro garanti par l'État pour les primo-accédants, devrait

élargir l'accès au crédit et atténuer les contraintes liées à l'accessibilité

financière. La concurrence s'intensifie pour atteindre des niveaux qui

n'avaient plus été observés avant la période de forte inflation qui a débuté en

2022. Certaines banques font preuve d'une plus grande discipline tarifaire

qu'auparavant, mais il n'est pas certain que cela se poursuivra.

Les perspectives du

marché résidentiel français pour 2025 sont mitigées. Nous prévoyons que les

volumes de prêts resteront supérieurs aux niveaux bas de 2023-2024, mais qu'ils

ne devraient pas accélérer davantage sans une amélioration durable de la confiance

des ménages et de la conjoncture économique générale. L'incertitude politique

et le risque de hausse du chômage pourraient inciter les emprunteurs et les

prêteurs à faire preuve d'une nouvelle prudence. Pour les banques coopératives,

dont la rentabilité a été durement touchée par la hausse des taux d'intérêt, le

rétablissement des volumes de prêts tout en maintenant les marges sera

essentiel pour revenir aux niveaux de bénéfices d'avant la pandémie.

La qualité des actifs

dans le domaine des prêts immobiliers résidentiels français reste solide,

soutenue par la prédominance des prêts à taux fixe et la relative stabilité de

l'emploi. Aucune détérioration significative n'a été observée en 2024 et nous ne

prévoyons qu'une légère augmentation des impayés en 2025, même en cas de hausse

du chômage.