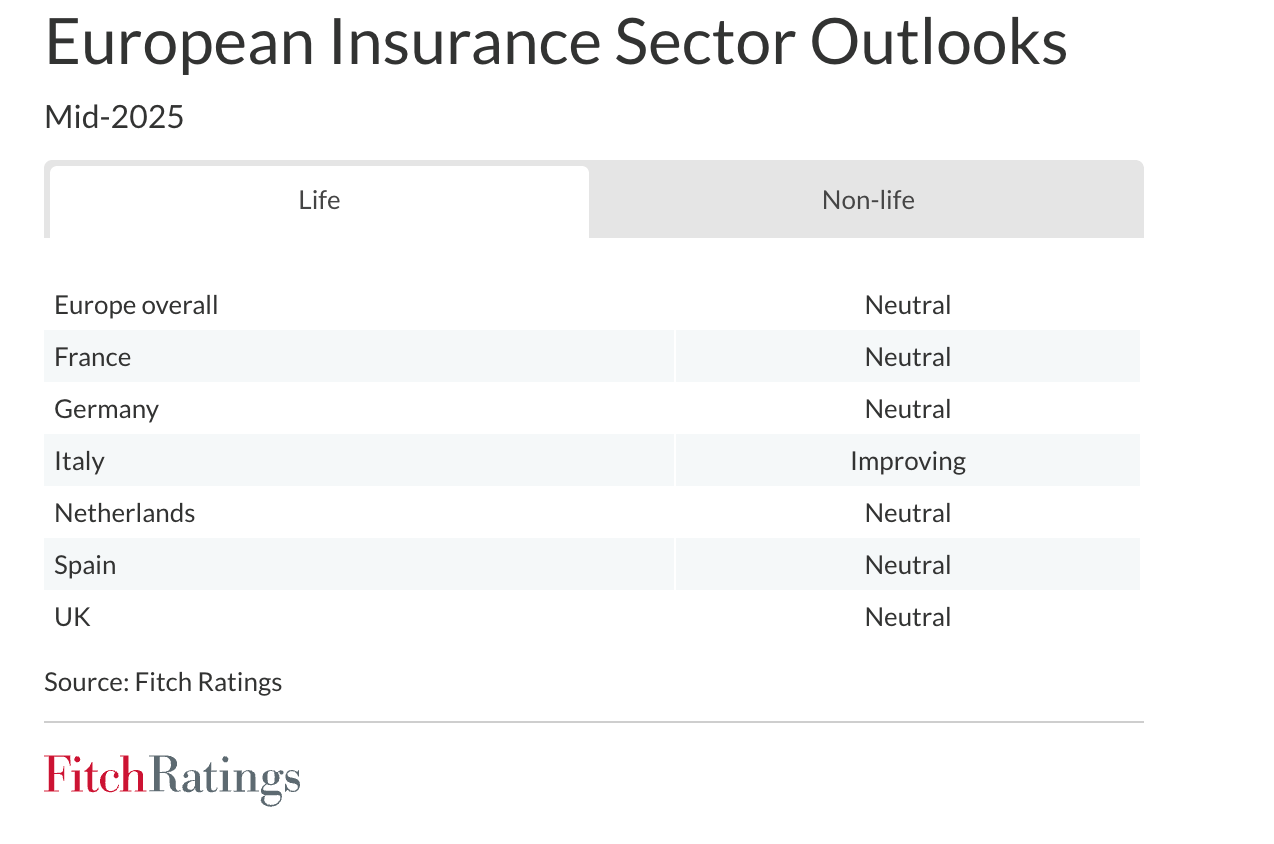

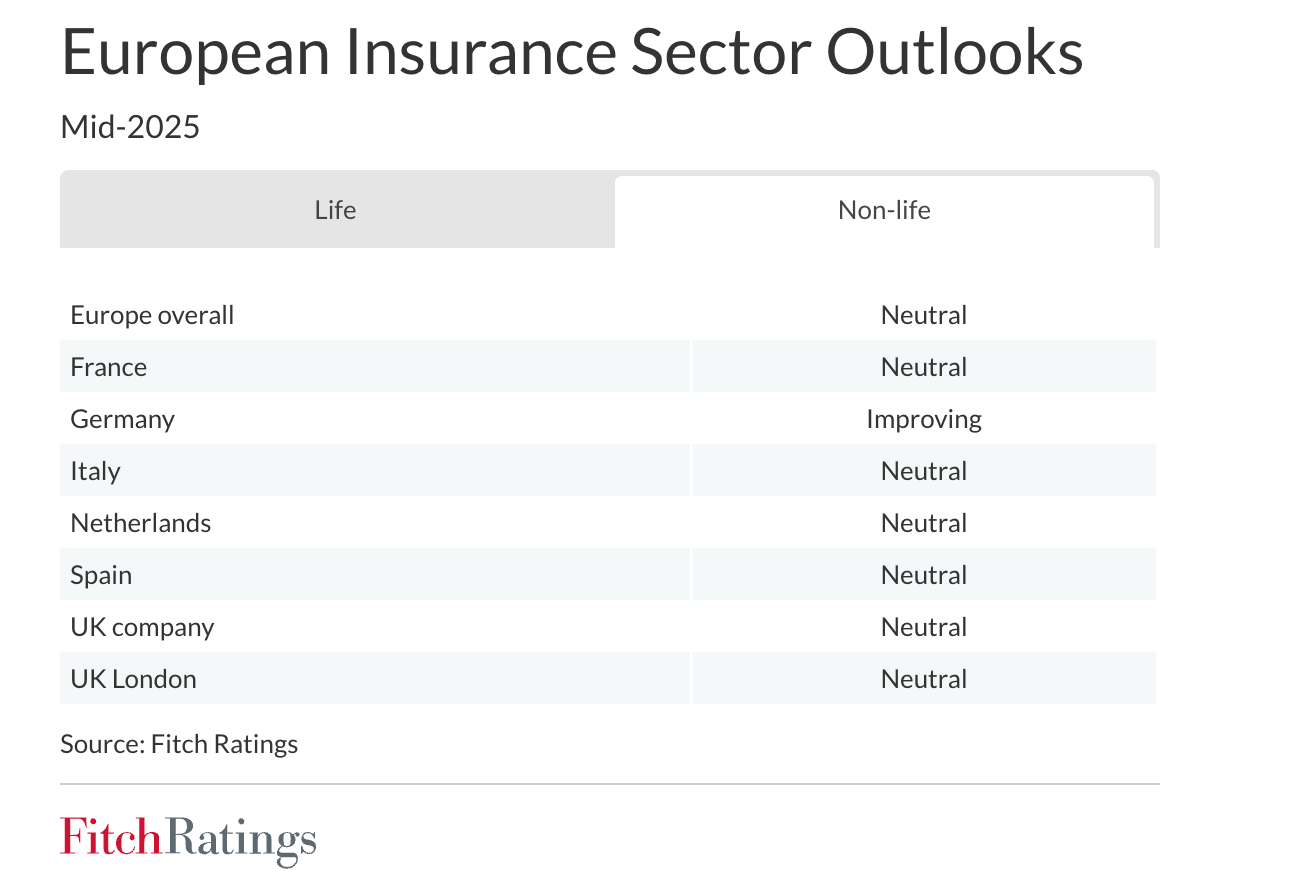

Fitch Ratings : les perspectives du secteur européen de l'assurance restent « neutres » à mi-année 2025, reflétant la stabilité des conditions commerciales malgré des perspectives économiques plus faibles et une volatilité accrue des marchés financiers. Les perspectives des secteurs vie et non-vie des différents pays sont également « neutres », à l'exception de l'assurance-vie en Italie et de l'assurance non-vie en Allemagne, qui continuent de s'améliorer.

Pour les assureurs vie,

nous prévoyons généralement que les flux nets vers les produits d'épargne

resteront stables, soutenus par la baisse des rendements des produits

concurrents, tels que les comptes d'épargne bancaires. Les perspectives « en

amélioration » du secteur italien de l'assurance-vie reflètent les prévisions

de Fitch selon lesquelles les flux nets continueront d'augmenter en raison de

la baisse de la compétitivité des obligations d'État italiennes pour les

investisseurs particuliers à mesure que les taux d'intérêt diminuent.

La plupart des

assureurs vie européens ont une exposition directe limitée à la volatilité des

marchés financiers, car la majeure partie du risque d'investissement est

supportée par les assurés. Les garanties d'investissement accordées aux clients

sont largement adossées à des obligations bien notées et de durée similaire.

Celles-ci sont généralement détenues jusqu'à leur échéance, de sorte que le

principal risque lié au ralentissement de la croissance économique est une

augmentation potentielle des défauts de paiement. Il existe des poches de

risque plus élevé, en particulier dans les investissements alternatifs et

illiquides, les assureurs vie britanniques étant les plus exposés.

Pour les assureurs

non-vie, le cycle de tarification a atteint son pic dans la plupart des pays et

nous prévoyons que les tarifs resteront adéquats jusqu'à la fin de 2025. Le

ralentissement de la croissance économique pourrait freiner la croissance des revenus,

mais aussi réduire la fréquence des sinistres. Le secteur allemand de

l'assurance non-vie se distingue par des perspectives inchangées et « en

amélioration » grâce à la forte dynamique des tarifs, qui soutient les

prévisions d'amélioration des marges techniques par rapport aux autres pays.

Les assureurs européens sont principalement exposés aux effets secondaires des droits de douane américains. Les assureurs non-vie, en particulier, pourraient être confrontés à une hausse de l'inflation des sinistres en raison des droits de douane et des perturbations de la chaîne d'approvisionnement qui en découlent, touchant notamment les matériaux de construction et les pièces détachées automobiles. Les assureurs européens sont peu ou modérément exposés aux faiblesses potentielles de l'économie américaine, du dollar américain et des conditions d'exploitation aux États-Unis. Les plus directement exposés sont les (ré)assureurs mondiaux basés en Europe et les assureurs implantés à Londres.