L’analyse

de Franchesca Baral, Directrice Commerciale Immobilier chez Artémis courtage

Le marché immobilier

neuf subit une crise profonde en raison de l’arrêt du dispositif Pinel et des

coûts de construction très élevés, liés notamment à la mise en place de la

dernière Réglementation Environnementale 2020 (RE2020). Si peu de logements ont

été mis en chantier (seulement 250 000 en 2024, un niveau jamais atteint depuis

les années 1950), il existe toutefois de vraies opportunités. Les emprunteurs

peuvent sérieusement envisager d’acheter dans le neuf, en particulier les

primo-accédants, même si les prix au mètre carré sont plus élevés. Car acheter

un bien neuf reste avantageux à plusieurs titres.

Tout d’abord, les

promoteurs appliquent des remises importantes (entre 4 et 6% du prix de

l’appartement). Les acquéreurs peuvent aussi bénéficier d’une taxe sur la

valeur ajoutée (TVA) à taux réduit de 5,5%, accordée sous conditions de

ressources et si le bien est situé dans certaines zones éligibles (quartiers

prioritaires de la ville par exemple). Ensuite, il est possible de devenir

propriétaire avec un apport minimal, voire sans aucun apport, ce qui n’est pas

négligeable pour les primo-accédants qui n’ont pas forcément d’épargne de côté.

Par ailleurs, les frais de notaires sont réduits : ils s’élèvent à 2,5% du prix

d’achat (contre 8% dans l’ancien) et sont pris en charge par la plupart des

promoteurs.

En outre, le financement d’un logement neuf est facilité. Le prêt à taux zéro (PTZ), accordé sous conditions de ressources, ne concerne aujourd’hui que les zones tendues, et dans le cadre restreint de l'achat d'un logement neuf collectif. Mais il pourrait être étendu, en 2025, à la maison individuelle ainsi qu’à l’ensemble du territoire pour les primo-accédants. A cela s’ajoute un prêt bonifié distribué par de nombreuses banques si le diagnostic de performance énergétique (DPE) classe le bien en catégorie A, la plus économe. Son montant s’élève à 20 000 euros et il est attribué sans conditions de revenus. Ces prêts gratuits permettent de réduire fortement le taux d’endettement.

Par exemple, pour l’achat d’un logement neuf de 270 000 euros, un emprunteur bénéficie d’un PTZ de 135 000 euros ainsi que d’un prêt bonifié de 20 000 euros (soit 155 000 euros de prêt sans intérêt). Sur le montant restant à financer (au taux de 3,30 % sur 25 ans), les intérêts s’élèvent à 31 500 euros. Dans le cas d’un bien ancien du même montant (sans aide à l’achat), le montant des intérêts atteint 126 870 euros (au taux de 3,30 % sur 25 ans). De plus, les banques prêtent généralement sur 25 ans et appliquent des différés d’intérêts intercalaires pouvant aller jusqu’à 3 ans, ce qui permet de limiter les frais le temps que le logement soit livré.

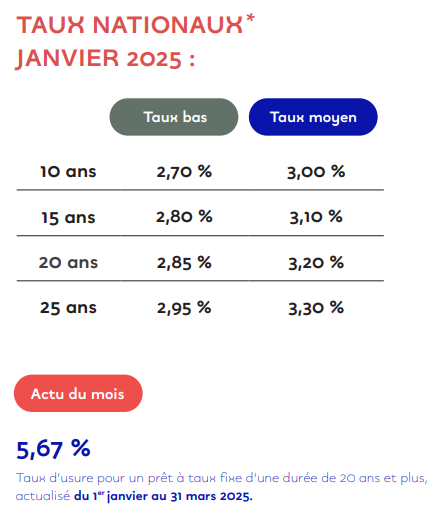

Baromètre des taux de

crédits immobiliers négociés (hors assurance)