Après trois années de correction brutale, le marché des bureaux montre des signes tangibles de stabilisation. Les volumes repartent, les capitaux reviennent, les loyers prime résistent.

Mais

interpréter ces signaux comme un simple rebond serait une erreur. La reprise

actuelle ne marque pas un retour à la normale. Elle inaugure un nouveau régime

de marché : celui de l’adaptation.

Telle est la conviction portée par le groupe MIMCO dans son Livre Blanc

Return to the Office, consacré à la transformation structurelle du marché

tertiaire européen.

Une reprise réelle… mais une nouvelle ère

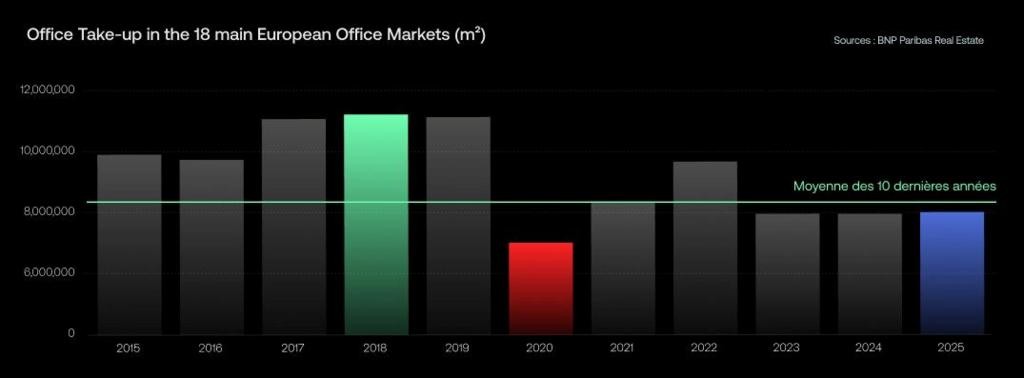

À l’échelle européenne, 5,95 millions de m² ont été commercialisés sur

les neuf premiers mois de 2025, en hausse de 2 % sur un an. Sur douze mois

glissants, les quartiers centraux concentrent 12,4 millions de m² de

transactions, soit +10 %.

« Le marché des bureaux se stabilise, mais il change aussi de nature. La

reprise ne sauvera pas l’existant : elle consacrera les actifs capables de se

transformer et marginalisera durablement les autres », analyse Christophe Nadal, CEO et fondateur du groupe MIMCO.

Marché des bureaux : la reprise consacre la polarisation

Le phénomène structurant n’est pas la reprise, mais la polarisation extrême du marché. Aujourd’hui,

75 % des locations se concentrent dans les

zones centrales, contre environ 60 % avant la pandémie. Le taux de vacance y

est contenu autour de 7 %, contre près de 13 % en périphérie. Les loyers prime

continuent de progresser, tandis que les actifs secondaires subissent des

pressions croissantes.

Ce décrochage n’est pas cyclique. Il marque la fin du bureau « par

défaut ».

« Un immeuble de bureaux n’existe plus par défaut. Il doit désormais

répondre aux nouvelles attentes, prouver son utilité économique, sociale et

environnementale, faute de quoi les utilisateurs s’en détournent », poursuit Christophe Nadal.

Concrètement, les utilisateurs ne cherchent plus des mètres carrés. Ils

sélectionnent des actifs capables :

• de créer de la collaboration

réelle plutôt que de la simple présence,

• de réduire les risques

réglementaires et énergétiques,

• d’optimiser le coût global par

collaborateur,

• et d’offrir une capacité de

transformation dans le temps.

Seuls les actifs répondant aux nouveaux standards capteront la valeur

future.

Du volume à l’usage : un changement de modèle

Le bureau n’est plus un produit standardisé. Il devient un outil

stratégique au service de la performance collective. Le travail hybride ne

signifie pas la fin du bureau, mais sa requalification. Les entreprises

réduisent leurs surfaces tout en exigeant davantage de qualité, de flexibilité

et de services. Le poste de travail fixe recule au profit d’espaces

collaboratifs, modulables et expérientiels.

La valeur se déplace :

• moins de volume, plus de

flexibilité dans l’usage

• moins d’expansion, plus de

transformation.

Dans ce nouveau cycle, la création de valeur ne réside plus dans l’acquisition opportuniste d’un actif, mais dans sa capacité à évoluer : rénovation lourde, mise aux normes ESG, hybridation des usages, logique d’hospitalité. Les immeubles capables d’absorber des pics d’occupation hebdomadaires, tout en restant sobres et efficients le reste du temps, gagnent en attractivité. Cette capacité d’adaptation devient un critère central de valorisation.

Le marché des bureaux n’est pas en crise terminale. Il est devenu exigeant.