Une reprise confirmée

en 2025, des perspectives favorables pour 2026.

Pour la 8ème année consécutive, Cushman & Wakefield permet aux

investisseurs de disposer d’une analyse précise de l’immobilier de santé et des

maisons de retraite en Europe, désormais dans 15 pays : structuration des

opérateurs, volumes et dynamiques du marché de l’investissement, taux de

rendement prime dans un contexte de reprise progressive après plusieurs années

de repli.

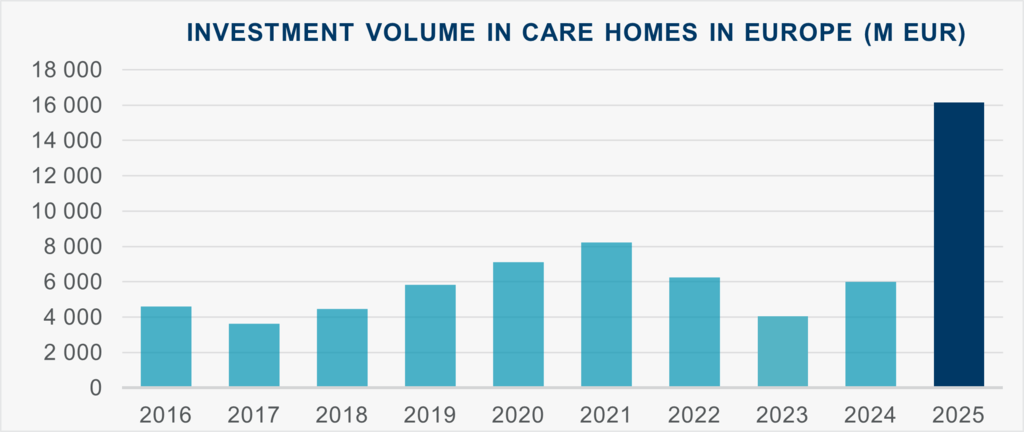

Après trois années consécutives de baisse des volumes d’investissement

en immobilier de maisons de retraite en Europe continentale, des signes clairs

de reprise ont émergé en 2025. Hors Royaume-Uni, les volumes ont presque doublé

par rapport à 2024, portés principalement par le rebond observé dans les pays

nordiques. En excluant le Royaume-Uni et les pays nordiques, l’activité en

Europe continentale a progressé d’environ 20%, témoignant d’une réouverture

progressive du marché.

Le Royaume-Uni a une nouvelle fois dominé le paysage européen, avec un

niveau d’activité record de près de 11,8 milliards d’euros investis,

représentant près de 75% des volumes européens totaux. Le volume total investi

en Europe a ainsi atteint 16,1 milliards d’euros en 2025.

Au-delà du Royaume-Uni, les pays nordiques ont enregistré l’un des

rebonds les plus marqués, soutenus par une importante transaction

transfrontalière. L’Irlande et l’Italie ont également retrouvé un regain

d’élan. La fusion annoncée entre Cofinimmo et Aedifica, ainsi que le

partenariat stratégique entre Farallon Capital, TwentyTwo Real Estate et Emeis,

illustrent la concentration croissante parmi les principales plateformes

européennes, tandis que de nouvelles alliances stratégiques continuent de

remodeler le marché et de renforcer le rôle des capitaux internationaux.

Selon Jérôme Salomon, MRICS, Partner Valuation & Advisory

Hospitality & Healthcare chez Cushman & Wakefield, « Après avoir atteint un point haut en 2021, le marché a connu un

net retournement dès 2022, traduisant un changement de cycle accentué par la

remontée des taux d’intérêt. En 2025, la reprise s’est confirmée : les taux de

rendement prime se sont globalement stabilisés, soutenus par l’amélioration des

fondamentaux opérationnels et par l’assouplissement des conditions de

financement. »

Dans la plupart des marchés matures, les taux prime se sont maintenus

autour de 5%, avec l’émergence de premiers signes de compression dans certains

pays tels que la Suède et les Pays-Bas, tandis que l’Europe du Sud affiche des

niveaux de rendement prime plus élevés, proches de 5,75%.

Sur le plan opérationnel, 2025 a marqué un retour à une plus grande

stabilité. Les taux d’occupation ont progressé dans la majorité des pays et les

opérateurs ont retrouvé des marges plus maîtrisées.

Toujours selon Jérôme Salomon, « La consolidation des principaux opérateurs est restée une caractéristique déterminante du marché : les acteurs les plus robustes ont renforcé leurs positions, alors que les plus fragiles se sont progressivement retirés. Cette dynamique a également soutenu une hausse des opérations de sale-and-leaseback, plusieurs groupes ayant procédé à des cessions dans le cadre de plans de désendettement. »

Des perspectives 2026 favorables malgré un environnement incertain

Les stratégies d’investissement en immobilier de santé continuent de

gagner en maturité et en sélectivité, en intégrant de manière renforcée les

enjeux de soutenabilité locative à long terme pour les opérateurs ainsi que les

exigences croissantes en matière de critères ESG. Dans le prolongement des

dynamiques constatées en 2025, l’année 2026 devrait être marquée par un regain

d’intérêt des investisseurs institutionnels, porté par des volumes

significatifs de capitaux, tant en stratégies core qu’en value add. Les flux

d’investissements, en fonds propres comme en dette, s’orientent également à la

hausse, avec un attrait particulièrement soutenu pour les actifs de maisons de

retraite.

Dans un contexte géopolitique toujours incertain et malgré la

persistance de la volatilité des marchés mondiaux, l’immobilier de santé

continue de s’appuyer sur des fondamentaux structurels robustes, largement

décorrélés des cycles économiques de court terme. Le vieillissement

démographique, la résilience des cash-flows opérationnels et la stabilité des

revenus locatifs constituent des piliers majeurs de l’attractivité durable de

cette classe d’actifs.

Bénéficiant d’une reprise progressive de l’activité, tant sur le plan

transactionnel qu’opérationnel, l’année 2026 devrait s’inscrire dans un

environnement de retour graduel de la liquidité. Dans ce cadre, les

investisseurs internationaux et paneuropéens devraient confirmer leur rôle clé

dans le développement et la structuration du marché européen de l’immobilier de

santé.

Conclusion de Jérôme Salomon, « L’immobilier de santé est porté par un déficit structurel d’offre à l’échelle européenne. Il s’agit d’une classe d’actifs monovalente, soumise à un cadre réglementaire strict, offrant une forte visibilité et généralement considérée comme un rempart contre le risque. Les investisseurs institutionnels et les acteurs paneuropéens sont en train de renforcer significativement leur exposition à l’immobilier de santé, convaincus par la solidité des fondamentaux démographiques et la résilience des cash-flows. Cette classe d’actifs s’impose également comme une infrastructure sociale essentielle au sein des économies européennes. »