L'absence

de bouclage de méga-fonds a entraîné une forte baisse du volume des levées de

fonds sur les marchés privés en 2025, comme le montre le rapport « European

Asset Managers Q1 2026 Pulse » de Morningstar.

Ce rapport analyse l'évolution du secteur de la gestion d'actifs avec

d’un côté les acteurs des marchés privés et de l’autre ceux du secteur

traditionnel. La sous-performance récente des gestionnaires des marchés privés

a réduit l'écart de valorisation avec les gestionnaires traditionnels cotés.

« L'année 2025 a été un retour à la réalité pour les marchés privés. Les

rendements des fonds de Private Capital européens s'établissent à la moitié de

leurs moyennes à long terme, en grande partie en raison des contraintes de

liquidité persistantes qui ont limité les sorties et les distributions de

liquidités aux investisseurs. Cette pression a comblé l'écart de valorisation

avec les gestionnaires d'actifs traditionnels et réinitialisé les attentes.

Bien que des défis subsistent à court terme, nous estimons que les

valorisations des gestionnaires de Private Capital deviendront plus attrayantes

en 2026 », a déclaré Johann Scholtz, Senior

Equity Analyst chez Morningstar.

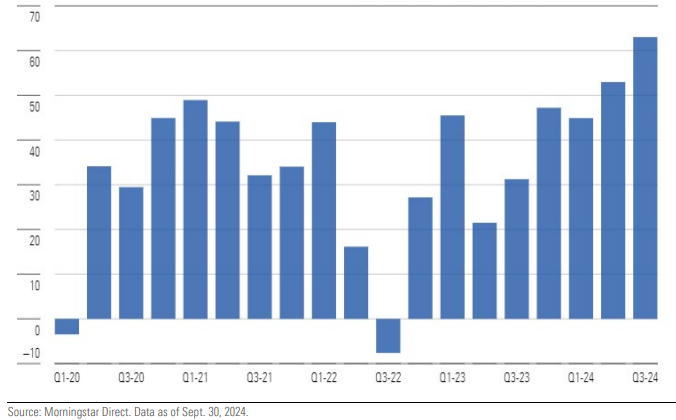

Source Pitchbook

Source Pitchbook

Principaux enseignements à retenir :

• Les données préliminaires de Pitchbook sur la levée de fonds par les sociétés de capital-investissement montrent que le niveau de capitaux levés en Europe est le plus bas depuis dix ans. L'absence de bouclage de méga-fonds a joué un rôle important. En 2025, la plus importante levée de fonds a été d’un montant inférieur à 5 milliards d'euros, alors qu'en 2024, environ 50 % des capitaux levés provenaient de fonds supérieurs à 5 milliards d'euros.

• La levée de fonds dans

le secteur du capital-investissement aux États-Unis a continué de baisser. En

2025, la levée de fonds aux États-Unis a ralenti, chutant de 17% par rapport à

l'année précédente. Pitchbook a souligné la poursuite des tendances à la

consolidation et le ralentissement des sorties, ce qui rend difficile pour les

investisseurs d'engager davantage de capitaux.

• La collecte de fonds des

sociétés du marché privé a ralenti et les investisseurs exigeront de meilleurs

rendements : après des flux de fonds record en 2024, les gestionnaires d'actifs

privés ont connu une année 2025 difficile avec un plus bas niveau de collecte

en dix ans. Cette situation s'explique par des contraintes de liquidité qui ont

limité les distributions de cash aux investisseurs. Les mauvaises performances

de certains segments des marchés privés ont également accru le risque de

nouveaux obstacles à la collecte de fonds. Cela dit, les conditions devraient

s'améliorer en 2026, à mesure que la liquidité et les opportunités

d'investissement commenceront à se redresser.

• Si les stratégies

passives continuent de dominer les flux de fonds, le sentiment à l'égard de la

gestion active commence à s'améliorer, ce qui constitue un changement bienvenu

pour les gestionnaires d'actifs traditionnels. Le regain d'intérêt pour les stratégies

actives suggère que les investisseurs deviennent plus sélectifs, créant ainsi

un contexte plus favorable pour les gestionnaires traditionnels.

• Parmi les gestionnaires d’actifs européens cotés, Amundi est notre premier choix pour les gestionnaires d'actifs traditionnels. Partners Group est notre premier choix parmi les gestionnaires d'actifs privés européens. Ces deux titres sont notés trois étoiles.