Par Ludovic

Huzieux, co-fondateur d’Artémis courtage.

Les perspectives sont

globalement au beau fixe pour le crédit immobilier. 2025 a été une année de

reprise avec un montant total de prêts qui a atteint 145 milliards d’euros,

hors renégociations, au niveau national. Les taux de crédit sont restés

stables, autour de 3,30% toutes durées confondues. Ces douze derniers mois, les

emprunteurs ont été au rendez-vous, malgré les incertitudes économiques ou

géopolitiques, et les banques ont ouvert les vannes du crédit à ceux qui

bénéficiaient d’un dossier solide et d’un apport financier (au minimum 10%).

L’an passé, chez Artémis courtage, les emprunteurs ont un revenu moyen (foyer) de 78 000 euros et leur prêt s’élève, en moyenne, à 256 000 euros sur une durée de 22 ans et 5 mois. Par ailleurs, 39% des emprunteurs sont des primo-accédants contre 33% en 2024 (soit une hausse de 18%). Dans ce contexte de développement, le groupe a lancé l’été dernier une vaste campagne de recrutement, avec plus de

200 postes

à pourvoir à l’échelle nationale, dont une centaine l’a déjà été.

Les emprunteurs qui veulent obtenir un prêt immobilier à taux attractif doivent bénéficier d’un minimum d’apport et préparer très sérieusement leur dossier, en évitant autant que possible les découverts ou les dépenses superflues (jeux ou paris en ligne par exemple). Par ailleurs, détenir un compte au sein d’une néobanque ou d’une banque en ligne ne sera pas forcément un point favorable pour la négociation. Les emprunteurs peuvent également se tourner vers le prêt à taux zéro ou les prêts bonifiés.

Délivrés sous certaines conditions, ces prêts complémentaires (dans la limite de 10% du montant du prêt principal) permettant de réduire le coût total de crédit. Proposés majoritairement par les banques régionales et/ou mutualistes, ces prêts ont un taux compris entre 1 et 2% et peuvent atteindre entre

20 000 et 50 000 euros selon les établissements.

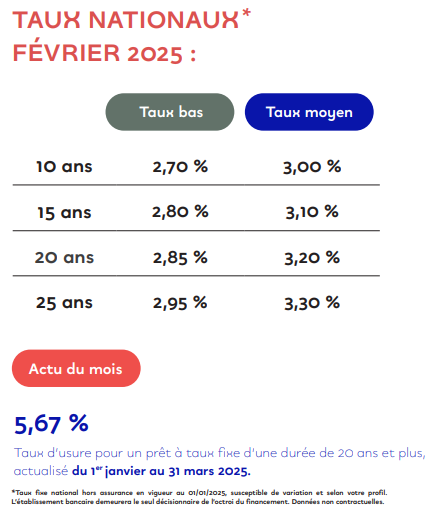

Baromètre des taux de

crédits immobiliers négociés (hors assurance)