Par Franchesca Baral,

Directrice Commerciale Immobilier chez Artémis courtage.

L’année 2025 a été

relativement contrastée pour l’immobilier neuf : au cours du premier semestre,

les investisseurs locatifs ont disparu avec la fin du Pinel, puis le retour des

primo-accédants a été confirmé avec la stabilisation des taux d’intérêt et la

nouvelle version du Prêt à taux zéro (PTZ).

Le PTZ 2025 est réservé

aux ménages aux primos accédants respectant le plafond de ressources, qui

varient selon la composition du foyer et la zone géographique du logement. À

titre d’exemple, pour un couple avec un enfant en zone A (la plus tendue), le revenu

fiscal de référence ne doit pas dépasser 88 200 euros par an, selon les barèmes

en vigueur. Le PTZ peut financer jusqu’à 50 % du coût du logement neuf dans la

limite d'un plafond, sans intérêts.

Pour ces derniers,

l’achat d’un bien neuf reste avantageux à plusieurs titres. Tout d’abord, les

promoteurs appliquent des remises à l’achat et les frais de notaires sont

réduits : ils s’élèvent à 2,5 % du prix d’achat (contre 8 % dans l’ancien) et

sont pris en charge par la plupart des promoteurs. Les acquéreurs bénéficient

aussi de la taxe sur la valeur ajoutée (TVA) à taux réduit de 5,5 %, accordée

sous conditions de ressources et si le logement est situé dans certaines zones

éligibles. Ces différents coups de pouce permettent aux primo-accédants de

devenir propriétaires sans apport (ou avec un apport minimal).

Le financement d’un logement neuf est également facilité grâce à l’obtention de prêts complémentaires bonifiés et réglementaires. Le PTZ version 2025, concerne tous les biens neufs sur l’ensemble du territoire. A cela s’ajoute des possibilités de prêts bonifiés, distribués par de nombreuses banques, si le diagnostic de performance énergétique (DPE) classe le bien en catégorie A ou B, les plus économes ou en fonction du profil emprunteur. Son montant peut atteindre 25 000 euros dans certaines banques et il est généralement attribué sans conditions de revenus. Ces prêts bonifiés permettent de réduire de façon significative le taux d’endettement. Par exemple, un couple, avec un enfant à charge, dont les revenus nets mensuels s’élèvent à 5 000 euros et bénéficiant d’un apport initial de 35 000 euros, souhaite acheter un logement situé en zone A. Avec des mensualités de 1 720 euros (au taux de 3,20 % pour acheter dans l’ancien, contre un taux moyen de 3 % dans le neuf), il peut acquérir un bien en vente en l'état futur d'achèvement d’une valeur de 420 000 euros (via un prêt bonifié et des frais de notaire réduits), contre 355 000 euros pour un bien ancien.

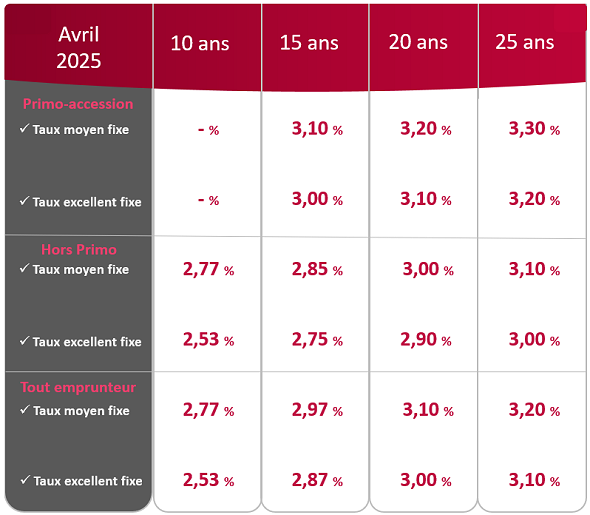

Baromètre des taux de

crédits immobiliers négociés (hors assurance)