Étude

réalisée par DIAGADOM, acteur leader du diagnostic immobilier.

Diagadom constate une

hausse du nombre de DPE réalisés au 1er trimestre 2025 dans quatre régions clés

: la Corse, le Grand Est, la Bretagne, l'Île-de-France et un recul dans toutes

les autres

1/ L’augmentation du

nombre de DPE réalisés avant la vente des biens immobilier au 1er trimestre

2025/versus le 1er trimestre 2024 est-elle un signe que le marché repart en

Corse, Grand Est, Bretagne et Ile-de-France, ?

2/ Néanmoins, ce nombre

en baisse dans toutes les autres régions signifie-t-il que l’immobilier est

encore au ralenti, voire en dépréciation dans l’ensemble des autres régions

françaises ?

Diagadom, acteur leader du diagnostic immobilier, publie les résultats d’une étude exclusive menée sur

le 1er trimestre 2025 avec les chiffres du nombre total de DPE publiés sur le site de l’ADEME.

L’analyse met en lumière une progression significative du

nombre de Diagnostics de Performance Énergétique réalisés dans 4 régions

françaises : la Corse, l’Grand Est, l'Île-de-France et la Bretagne mais une

baisse significative dans les autres régions.

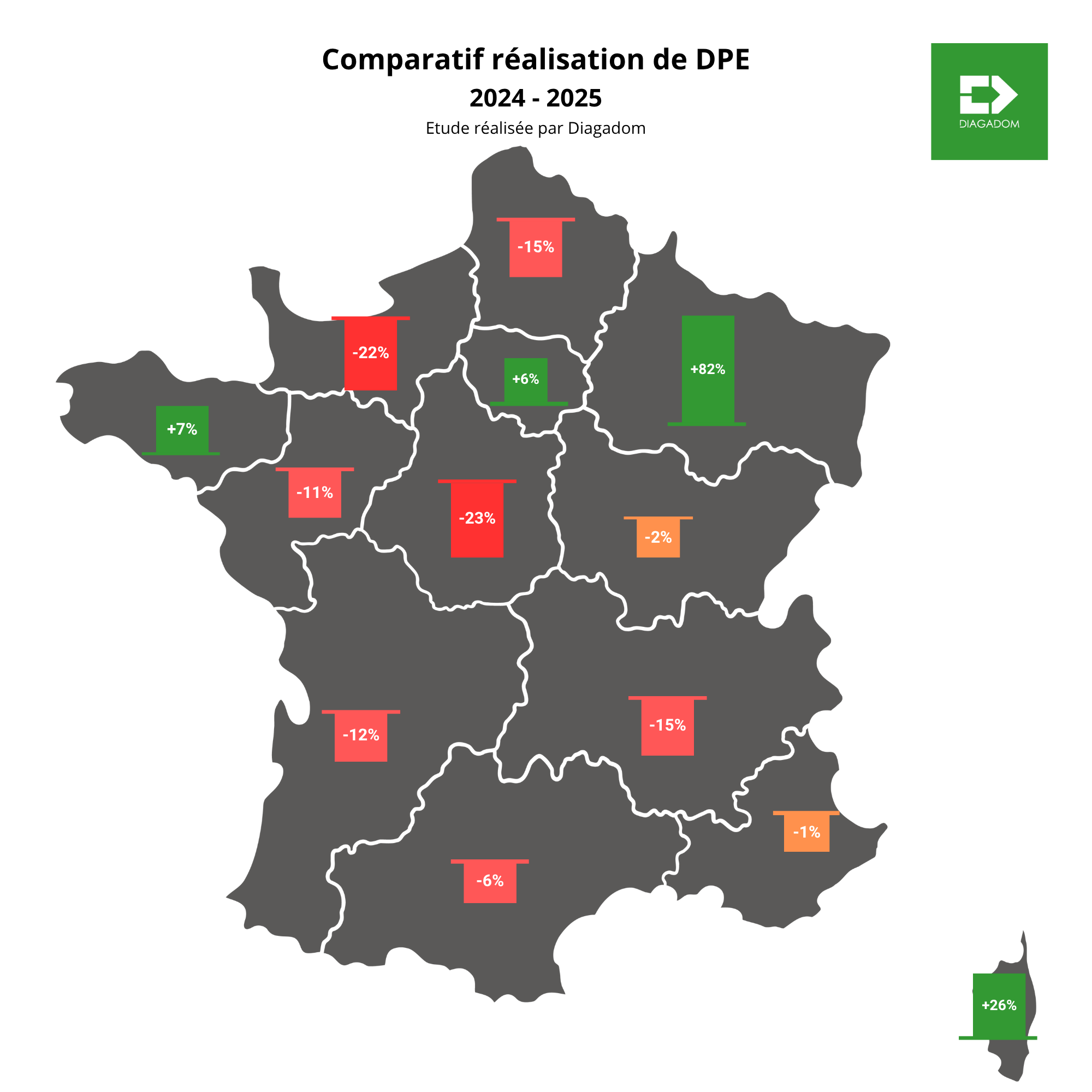

NOMBRE DE DPE RÉALISÉS EN 2025 / Versus 2024 au 1er trimestre

Des hausses concentrées

et significatives

Dans un contexte

national encore attentiste, quatre régions françaises se distinguent par une

nette hausse du volume des DPE réalisés. Voici ci-dessous les résultats de

l’étude pour le 1er trimestre 2025 sur le nombre de DPE réalisés en France par

l’ensemble des diagnostiqueurs :

• Corse : + 26% de DPE réalisés

• Grand Est : +18%

• Île-de-France : +12%

• Bretagne : +9%

Ces résultats font écho

à plusieurs publications récentes et études réalisées par des institutions

phares leaders de l’immobilier faisant état d’un rebond modéré mais réel des

transactions immobilières dans certaines zones tendues ou touristiques, notamment

en Île-de-France, sur le littoral breton et en Corse.

« Ces régions

traduisent ce que nous appelons des “zones d’impulsion” : là où l’activité

immobilière redémarre, le DPE redevient un réflexe immédiat. Le diagnostic

énergétique est aujourd’hui un marqueur précoce d’activité sur le terrain », explique Seydi

Eren, Président de Diagadom.

Un repli généralisé

dans le reste du pays

En parallèle, les autres régions métropolitaines connaissent une baisse moyenne de 14% en moyenne

du nombre de DPE réalisés sur la même période, par rapport au 1er trimestre

2024. Ce recul s’explique notamment par :

• Le ralentissement du marché immobilier ancien

dans plusieurs zones

• Des reports de projets de vente ou de

location face au contexte économique

• Une perception encore floue des échéances

réglementaires par les propriétaires

Dans toutes les autres

régions, le nombre de DPE réalisés au 1er trimestre 2025 est en baisse par

rapport à 2024 :

• De manière légère en PACA (-1%) et

Bourgogne-Franche-Comté (-2%)

• De manière forte en Occitanie (-6%), Pays de la Loire (-11%), Nouvelle Aquitaine (-12%),

Auvergne-Rhône-Alpes (-15%),

Hauts-de-France (-15%)

• De manière très forte en Normandie (-22%) et

dans le Centre-Val-de-Loire de -23%

Cette étude révèle donc

que la reprise du secteur de l’immobilier est très inégale. Réelle dans 4

régions françaises, elle montre de fortes disparités locales et n’est pas en

place dans les 9 autres régions métropolitaines.

Étant donné les

dernières analyses des principaux réseaux d’agences confirmant une légère

détente sur les taux de crédit et un volume de transactions en hausse dans

certaines métropoles régionales, il sera intéressant de regarder si au second

trimestre 2025, l’accélération potentielle se confirme même pour

ces 9 autres

régions.

Le DPE comme baromètre

avancé du marché

Le DPE s’impose plus

que jamais comme un indicateur d’activité immobilière mais aussi un outil

stratégique pour anticiper les mutations réglementaires liées à la rénovation

énergétique, en particulier avec l’échéance de 2028 pour les logements classés

E ou plus.

« Pour les professionnels, le DPE n’est plus un simple document technique. C’est un déclencheur de travaux, un argument de vente, un levier de négociation, voire un facteur de dépréciation s’il est mal anticipé. Notre rôle est d’aider le marché à intégrer cet outil dans une logique proactive », poursuit Seydi Eren, cofondateur de Diagadom.

Diagadom révèle également une progression des étiquettes G dans cinq régions françaises au

1er

trimestre 2025

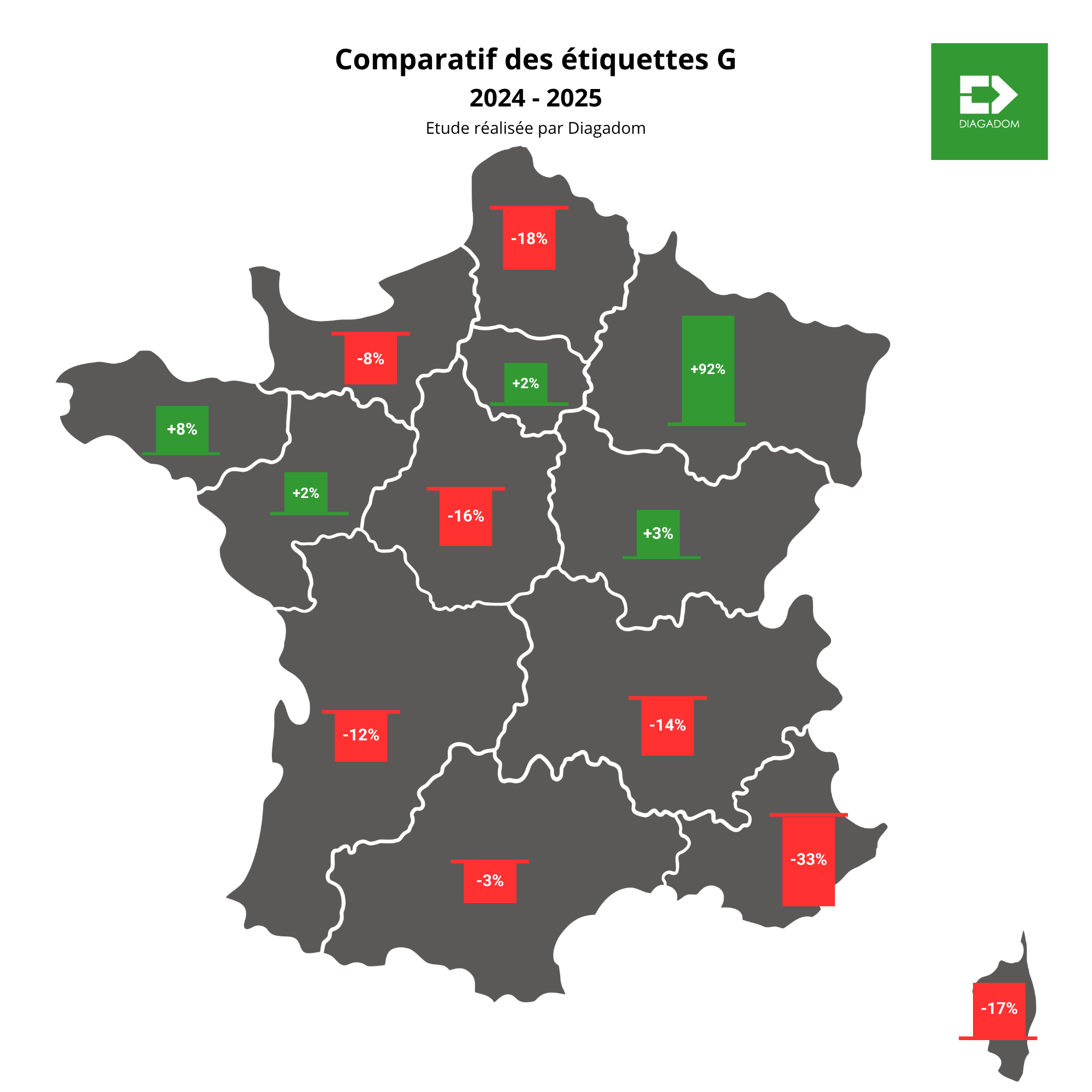

NOMBRE D’ETIQUETTES G

ATTRIBUÉES EN 2025/Versus 2024 au 1er

trimestre 2025

Une dynamique régionale

marquée

Contrairement à la

tendance nationale en baisse, cinq régions enregistrent une croissance nette.

C’est le cas des 5 régions ci-dessous :

• Grand Est : +92% d’étiquettes G

attribuées

• Bretagne : + 8%

• Bourgogne-Franche-Comté : +3%

• Pays de la Loire : + 2%

• Île-de-France : +2%

Un signal d’alerte sur

le parc immobilier ancien

L’étiquette G, la plus

basse du classement énergétique, est attribuée aux logements les plus

énergivores. Depuis l’entrée en vigueur de la loi Climat et Résilience, les

biens classés F ou G font l’objet de restrictions croissantes pour la location

et la vente, avec un calendrier progressif d’interdiction à partir de 2025.

L’étude réalisée par Diagadom

met en lumière une réalité préoccupante : le stock de logements très mal

classés reste important dans certains territoires, en particulier dans les

zones rurales ou périurbaines disposant d’un parc ancien, ou dans les villes où

les copropriétés vieillissantes sont peu rénovées.

Une explosion inégale

du nombre de logements classés G liée à la croissance du nombre de DPE dans

certaines zones touristiques

Cette étude révèle

également que la reprise du secteur de l’immobilier est très inégale.

Ces résultats font écho

au résultat de l’étude menée par Diagadom concernant la hausse du nombre de DPE

constatés dans certaines régions ainsi qu’aux dernières études publiées par les

notaires faisant état d’un rebond modéré mais réel des transactions

immobilières dans certaines zones tendues ou touristiques, notamment en

Île-de-France, sur le littoral breton et en Grand Est, région limitrophe de

l’Allemagne et très dynamique au niveau de l’activité immobilière.

Les territoires moteurs

de la reprise

Basée sur l’analyse du

volume d’étiquettes G attribué, l’étude menée par Diagadom révèle une

corrélation directe entre le rebond du marché et la hausse des interventions

techniques préalables aux ventes ou locations. « Dans ces cinq régions, nous

constatons une hausse significative des demandes de diagnostics, souvent liée à

une reprise des transactions. Ce sont des signaux avancés, observables avant

même la publication des statistiques notariales », ajoute Seydi Eren,

Président de Diagadom.

L’augmentation du

nombre de DPE, d’étiquettes G attribuées et la reprise du marché s’expliquent

différemment selon les régions :

• En Grand Est, par une redynamisation

des ventes dans le parc ancien, portée par des prix attractifs et un intérêt

croissant pour la rénovation énergétique

• En Île-de-France avec une reprise

modérée mais réelle dans plusieurs départements de grande couronne, notamment

dans le Val-d’Oise, l’Essonne et la Seine-et-Marne

• En Bretagne, par une demande

soutenue dans les zones littorales et périurbaines, en particulier autour de

Rennes et Vannes

• Dans les Pays de la Loire, par un regain

d’intérêt pour les marchés secondaires (Angers, La Roche-sur-Yon, Cholet), où

les prix restent accessibles et les taux de vacance faibles

Pour Diagadom, cette reprise localisée représente une opportunité à capter pour les acteurs B2B du secteur de l’immobilier en valorisant les biens à rénover avant une revente, en adaptant l’offre aux évolutions locales de la demande ou en suivant le parc classé F et G dans les zones à forte tension locative. C’est aussi une opportunité pour les particuliers mais en sachant dénicher les biens classés G et réaliser les travaux de rénovation nécessaires.

Conclusion de Seydi Eren cofondateur et Directeur de Diagadom, « Ces zones dynamiques doivent aujourd’hui concentrer les efforts de rénovation, de financement et de commercialisation. Elles offrent un terrain favorable pour des opérations à fort potentiel, notamment dans l’ancien avec travaux ».