L'analyse de Ludovic Huzieux Co-fondateur d’Artémis courtage.

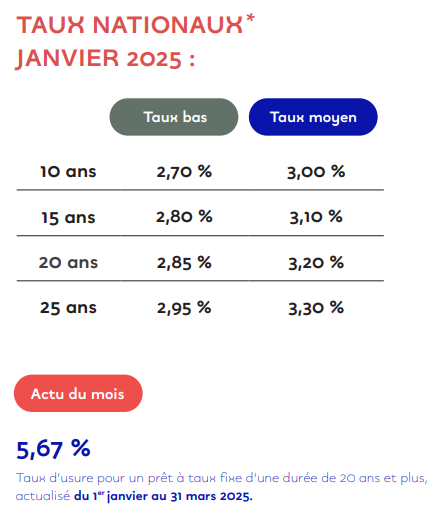

L’instabilité politique et économique en France a des répercussions sur le marché des obligations d’Etat dont dépendent les taux de crédit immobilier. Cette pression haussière sur l’Obligation Assimilable au Trésor à 10 ans (qui avoisine 3,50% actuellement) freine la baisse des taux immobiliers enregistrée au premier semestre 2025. Depuis le mois de septembre, les barèmes de taux ont légèrement augmenté et s’établissent désormais autour de 3,20% sur 20 ans ou de 3,30% sur 25 ans.

Décrocher un prêt sous la barre des 3% devient donc exceptionnel, y compris pour les emprunteurs qui bénéficient d’excellents dossiers et peuvent justifier de revenus élevés.

Cette période

d’attentisme conclut cependant une année de reprise solide qui s’est traduite

par un retour de confiance des emprunteurs après plusieurs années de

ralentissement.

Les primo-accédants

répondent à nouveau présents ces derniers mois (ils représentent 42% des

clients chez Artémis courtage en 2025, contre 29% en 2024), portés notamment

par le nouveau prêt à 0% ou encore par les prêts bonifiés qui redonnent du

pouvoir d’achat.

En parallèle, les banques continuent de prêter pour financer les projets immobiliers, malgré les fortes incertitudes, ce qui est rassurant. Ces dernières ont en effet des objectifs commerciaux élevés de production de crédit pour 2026.

Baromètre des taux de crédits immobiliers négociés (hors assurance)