En octobre, la plupart des barèmes reçus sont stables. Seules quelques banques augmentent leurs taux de crédit, de 0,10% en moyenne.

Dans un contexte de stabilité des taux d’emprunt d’Etat aux alentours de 3,50%, Vousfinancer maintient son scénario de hausse limitée des taux de crédit dans les prochaines semaines…

Pour autant, à ce jour, les remontées de taux, qui demeurent

modérées, ne sont pas de nature à freiner le dynamisme de la demande constatée

en septembre chez Vousfinancer.

Quelques remontées de

taux mais limitées

En octobre comme en

septembre, si la plupart des barèmes restent stables, certaines banques,

régionales ou nationales augmentent leurs taux de 0,05 à 0,20%, ciblant parfois

davantage certaines durées ou certains profils d’emprunteurs.

Selon Sandrine Allonier, porte-parole Vousfinancer : « Les banques,

dans un contexte de hausse de leurs conditions de refinancement, sont

actuellement très attentives à la rentabilité des crédits qu’elles accordent.

Elles ont prêté cette année bien plus que l’année dernière, et même si elles

poursuivent cette stratégie de conquête, elles déterminent les taux des crédits

qu’elles accordent en fonction de leur niveau de risque mais aussi de la

rentabilité future des emprunteurs »

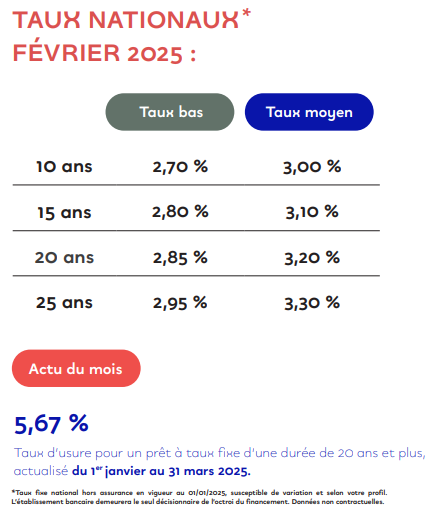

Ainsi en octobre, les

taux moyens sont en légèrement hausse à 3,10% sur 15 ans, 3,30% sur 20 ans et

3,50% sur 25 ans, avec des taux plus bas négociés à 2,8% sur 15 ans et 3% sur

20 ans et 25 ans.

Dernière ligne droite

pour le PTZ et autres prêts aidés

Attention, en ce mois

d’octobre, les banques annoncent qu’il ne reste que quelques semaines aux

emprunteurs pour profiter du prêt à taux zéro cette année, le dispositif

demeurant toutefois en vigueur jusqu’en 2027. « Certaines banques arrêtent de

prendre les dossiers avec PTZ à partir de la mi-octobre, et jusqu’à mi-novembre

maximum pour avoir le temps de les traiter avant la fin de l’année. Avec le

retour du prêt à taux zéro pour la maison individuelle et son élargissement à

tout le territoire, les banques ont de nombreux dossiers encore à traiter, avec

des délais allongés. Elles reprendront le traitement de ces dossiers début

janvier, mais en se basant sur les revenus de l’année n-2, soit 2024 », explique

Sandrine Allonier. « Par ailleurs, c’est aussi la dernière ligne droite pour

profiter des prêts aidés et bonifiés proposés par les banques et dont on ignore

encore s’ils seront reconduits en 2026 », complète-t-elle.

Une production de

crédits et une demande élevées en septembre

Au mois de septembre le

réseau Vousfinancer a intermédié et finalisé 30% de crédits en plus qu’il y a

un an, avec des niveaux proches des records de ces 3 dernières années. « Depuis

le mois de juin la demande est très dynamique, avec des volumes de crédit

intermédiés en hausse de 28% au 3e trimestre par rapport à 2024, et une

accélération en septembre avec +45% de demandes de prêt par rapport à septembre

2024, ce qui laisse présager une année 2025 bien meilleure que 2024 ! Ce niveau

d’activité soutenue témoigne du peu d’impact que le changement de gouvernement

sur les projets immobiliers des Français et notamment des primo-accédants qui

ont toujours la même volonté de devenir propriétaire et de concrétiser leur

projet avant que les taux de crédit ne remontent davantage » analyse Julie

Bachet, directrice générale de Vousfinancer.

Quelles évolutions de

taux à prévoir ?

Concernant l’évolution

des taux à moyen terme, tout dépendra du délai nécessaire à la composition du

nouveau gouvernement, de la confiance des marchés dans ce gouvernement, mais

aussi et surtout de sa capacité à faire adopter un budget. En cas de nouvelle

censure, et d’instabilité politique durable, les tensions sur les taux

d’emprunt d’Etat pourraient s’accentuer. « Pour autant actuellement,

Vousfinancer maintient son scénario de hausse très modérée des taux, avec des

taux moyens de dépassant pas

3,50% en fin d’année. Une remontée donc limitée

et sans réel impact sur la capacité d’emprunt des futurs acquéreurs… » conclut

Julie Bachet.