Le Médiateur de

l’Assurance, Arnaud Chneiweiss, publie son rapport annuel d’activité.

La Médiation de l’assurance (LMA) a reçu plus de 40 700 saisines au cours des 12 derniers mois (à fin août 2025), en hausse de 17% sur un an, soit un rythme proche de celui de 2024 (hausse de 19%, avec 36 540 dossiers reçus). En 2020, LMA recevait 15 000 saisines par an.

En quelques années, le « choc de saisines » a donc été

considérable, sans doute parce que les assurés sont mieux informés de la

possibilité d’un recours gratuit à LMA, notamment depuis l’entrée en vigueur,

début 2023, de la recommandation de l’ACPR sur le traitement des réclamations.

Ce recours croissant

des assurés au processus de médiation montre la crédibilité acquise par LMA,

désormais la première médiation de la consommation de France.

Les assurés ont obtenu

satisfaction, en tout ou partie, dans 55 % des cas en 2024. Jamais, dans

l’histoire de notre jeune Médiation (qui existe dans sa forme actuelle depuis

2015 à la suite de l’adoption de la directive européenne sur la médiation de la

consommation en 2013 et sa transposition en droit français en 2015), un chiffre

aussi élevé n’avait été atteint. Il est en partie dû au fait que, dans 35% des

dossiers recevables, les assureurs font une proposition amiable – proposant

donc de satisfaire l’assuré, le plus souvent par la prise en charge de son

sinistre – rapidement après avoir pris connaissance de la saisine de LMA.

Cette attitude

coopérative de la Profession, sans précédent à ce niveau, explique en partie ce

taux historique de positions favorables aux assurés.

La Médiation de l’Assurance s’est profondément transformée ces dernières années pour faire face à ce

« choc de saisines ». Avec l’accord du Conseil d’administration, présidé

par Corinne Dromer, les équipes ont été significativement renforcées ces

derniers mois – LMA compte désormais plus de 100 salariés, dont plus de 70

juristes spécialistes du droit des assurances, en faisant la référence en la

matière – et une modernisation informatique permanente est engagée, y compris

sur le recours possible à l’intelligence artificielle, toujours sous

supervision humaine.

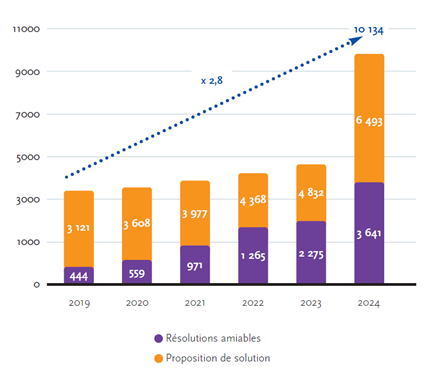

En 2024, la Médiation

de l’Assurance a résolu 10 130 litiges, soit plus 43% sur 1 an.

Le délai de réponse aux

assurés a été contenu à un peu plus de 7 mois en moyenne en 2024 malgré la

forte hausse du nombre de dossiers à traiter. Dans 39% des cas – les dossiers

les plus simples –,

la réponse a été apportée dans un délai inférieur à 3 mois.

Sur le fond des sujets,

le Code de la consommation demande aux médiateurs de la consommation de faire

part de leurs « recommandations » afin d’améliorer les pratiques commerciales.

Au cours des dernières années, souvent dans le cadre consensuel du Comité

consultatif du secteur financier (CCSF), où siègent Pouvoirs publics,

associations de consommateurs, assureurs et courtiers, des progrès très

significatifs ont été obtenus en matière de pratique commerciale.

Citons les assurances

affinitaires, où des dérives notables avaient été constatées en matière

d’assurance de téléphone portable, culminant avec le retrait d’agrément du

courtier SFAM/Indexia et les procès à son encontre qui ont eu lieu en 2024.

LMA, avec d’autres, les associations de consommateurs notamment, a alerté et

contribué à l’adoption de deux avis du CCSF sur le sujet, visant à moraliser

les pratiques – délai de renonciation étendu à un mois et ne commençant

qu’après une éventuelle période de gratuité, meilleure information annuelle sur

l’existence du contrat et la possibilité de résilier, rémunération variable des

vendeurs ne pouvant intervenir qu’après la vente… (avis des 29 avril 2022 et 17

janvier 2023). On constate sur la période récente une légère diminution des

saisines concernant ces types de contrats.

Sur le sujet des

clauses d’exclusions floues, donc illégales, pouvant figurer dans les contrats,

thème porté depuis plusieurs années par LMA pour demander que les décisions de

la Cour de cassation soient intégrées dans les contrats, on peut espérer que tout

le marché se soit maintenant mis en conformité avec la publication du

communiqué de presse de l’ACPR de septembre 2024 appelant à respecter les

décisions de la Cour de cassation et la doctrine du Médiateur de l’Assurance en

la matière.

LMA a également joué un

rôle clé pour harmoniser les conditions de résiliation des contrats

d’assurance, là encore dans le cadre des travaux du CCSF. À la suite de la mise

en œuvre des nouvelles règles depuis juillet 2023, le nombre de litiges

relatifs à la résiliation a diminué.

Sur le sujet des

experts d’assurance, à la suite des recommandations de LMA appelant à renforcer

leur indépendance, à faciliter la transmission des rapports, à ce que leurs

délais d’intervention soient plus rapides, à ce que la Profession d’experts

d’assurés soit moralisée, des premiers progrès, sur des sujets ponctuels, ont

été obtenus, souvent à l’initiative de parlementaires, au cours de l’année

écoulée. Il faut poursuivre dans cette voie pour généraliser ces avancées à

tous les contrats d’assurance.

Dans l’actualité du

CCSF, présidé par Catherine Julien-Hiebel, se trouve un autre sujet porté par

la Médiation de l’Assurance : celui des « trous de garantie » en assurance

emprunteur, quand lors d’une substitution d’assurance, et malgré l’expression «

d’équivalence des garanties », l’assuré se trouve de fait sans couverture pour

son arrêt de travail, car des franchises, exclusions, délais de carence, délais

d’attente… s’appliquent chez les deux assureurs concernés. À la suite des

alertes de LMA, il est probable qu’une solution de place soit trouvée dans les

prochains mois dans le cadre des travaux en cours.

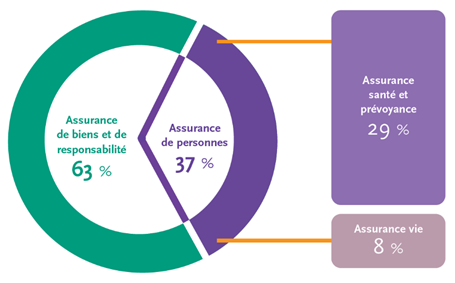

Chiffres clés 2024

En 2024, les assurances de biens et

responsabilité représentent presque deux tiers des saisines :

En assurance de dommages, deux tiers des saisines

concernent les contrats d’assurance Automobile (33%), Multirisques Habitation

(31%). La part de l’assurance affinitaire – produits nomades, annulation de

voyage, carte bancaire – reste importante en 2024 (16%).

En assurance de personnes, les contrats Santé (23%) et

Emprunteur (20%), ainsi que les contrats de Prévoyance individuels ou

collectifs (pertes de revenus, incapacité, invalidité, décès), avec deux tiers

des saisines en 2024, restent les principales sources de litiges en 2024.

En 2024, la Médiation de l’Assurance a formulé 6 493

propositions de solution.

En tenant compte des 3 641 transactions amiables

effectuées sous l’égide de la Médiation de l’Assurance, son action a permis la

résolution de 10 134 litiges (+43% par rapport à 2023), et de proposer une

issue favorable au réclamant, en tout ou partie, dans 55% des cas.