Prévisions du 2ème

semestre 2025 de l’Observatoire du Véhicule Industriel (OVI) de BNP Paribas

Artegy sur les secteurs du Transport Routier de Marchandises (TRM) et du

Véhicule Industriel (VI).

« Comme prévu, le coup de frein, qui s’est opéré au deuxième semestre 2024, s’est accéléré sur les

6

premiers mois de 2025 avec une marche arrière de près de -20% s’appuyant sur

une base de comparaison défavorable. Les prochains mois devraient confirmer la

baisse des immatriculations malgré un deuxième semestre 2024 en forte baisse.

L’instabilité demeure sur tous les aspects : politique, réglementaire,

environnementale, économique et technologique. 2025 sera donc une année en retrait et nous resserrons nos perspectives

vers le bas de la fourchette tout en conservant une vision optimiste du marché.

» déclare

Arnaud Villéger, Directeur de l’Observatoire du Véhicule Industriel.

Ralentissement en

Europe et en France

1/ Une baisse des

immatriculations sur toute l’Europe : -15,2%

Le marché des véhicules industriels de 3,5t et + en Europe a subi une année 2024 en recul, avec

392 175

véhicules immatriculés, en baisse de 5,5% par rapport à 2023, qui avait été

une année exceptionnelle.

Pour le 1er trimestre 2025, le ralentissement pour les véhicules de 3,5t se poursuit, puisqu’on perd

15,2% d’immatriculations par rapport au 1er trimestre 2024. La baisse des

ventes de VI a commencé au 3ème trimestre 2024, où le nombre d’immatriculations

par trimestre est descendu sous les 100 000 unités sur l’ensemble de l’Europe,

alors que lors des six trimestres précédents, il était situé au-dessus.

L’Allemagne, pays

dominant pour les immatriculations de VI de 3,5t et +, s’effondre en repli

de -25,4%. L’Espagne, après une très

bonne année 2024 avec +120% et 32 140 immatriculations, recule au 1er trimestre

2025 de 13%.

L’Italie, qui a stagné

en 2024 (-0,7% à 28 698 véhicules), recule pour sa part au 1er trimestre de 9,4%.

L’Europe de l’Est se replie au 1er trimestre 2025 de 10,8%, dont la Pologne de

12,5% après une année 2024 particulièrement difficile où les immatriculations

avaient reculé de 18,9% pour l’ensemble des pays de l’Est et de 20,9% pour la

seule Pologne.

2/ Un marché français

en net repli : -19,1 % sur les 5 premiers mois 2025

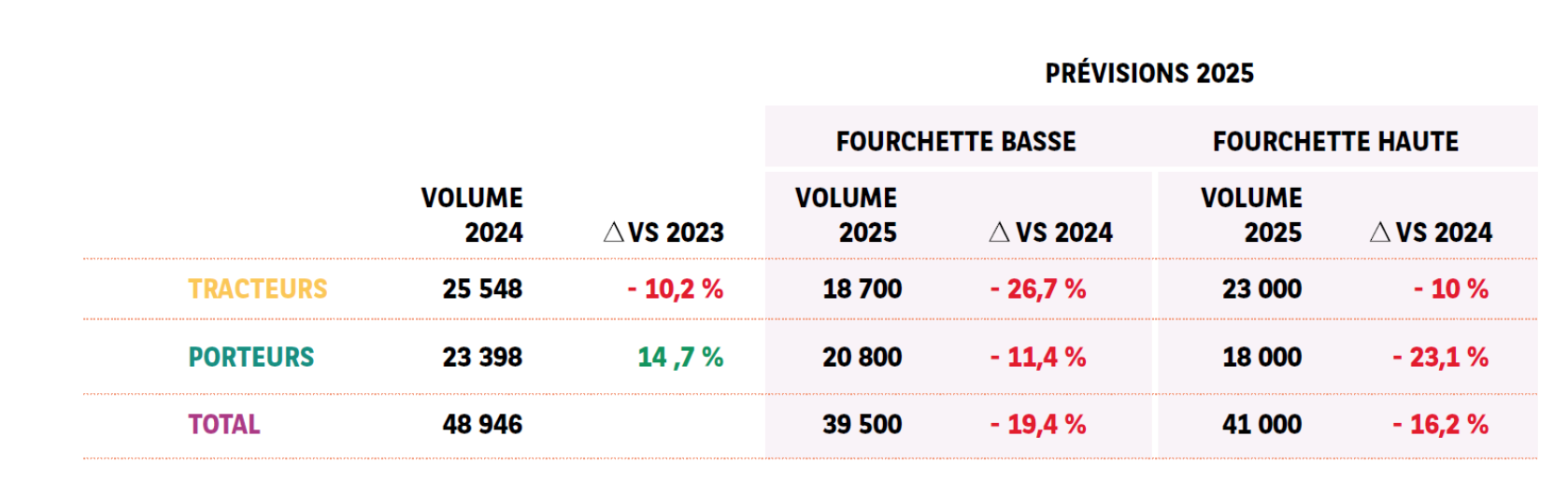

Sans atteindre des

sommets comme en 2019, les immatriculations de VI de + de 5 tonnes en France

ont terminé 2024 sur une bonne note à 49 056 unités, en hausse de 0,4% par

rapport à l’année précédente. La particularité de 2024 est le fort repli des

tracteurs, qui ont reculé de 10,3% à 25 510 immatriculations, et la bonne tenue

des porteurs, en hausse de 15% à 23 473.

Ce mouvement a perduré

sur les cinq premiers mois de 2025 :

• Le nombre d’immatriculations de tracteurs continue de reculer, il perd 28,4% par rapport à la

même période de 2024, à 8 960 véhicules enregistrés. La baisse

brutale des tracteurs a commencé en juillet 2024.

• Le nombre de porteurs

recule également,

mais dans une moindre proportion, de 7,2% à 9 104 unités. Mensuellement, on ne

constate pas le même arrêt brutal du marché que pour les tracteurs. Il est

assez rare pour le noter que le nombre de porteurs immatriculés est supérieur à

celui des tracteurs, ce qui laisse penser qu’un nombre important d’entre eux

est constitué par les reliquats de carnets de commande des

carrossiers-constructeurs.

Au global, le marché

français se replie de 19,1% sur les cinq premiers mois, et sur les douze

derniers mois, la baisse est de 10,9% à 44 793 immatriculations.

Sur dix ans, le positionnement des tracteurs est nettement en retrait de la moyenne, qui est de

10 909 immatriculations sur cinq mois, et seule 2020 fut une année en-deçà de 2025 à 7 186 unités.

Pour les porteurs, le nombre d’immatriculations se situe légèrement au-dessus de la moyenne des

dix ans à 9013 véhicules.

3/ Un marché français

du VUL en repli de 8,1%

Les VUL ont fini l’année 2024 en légère progression de 0,7% à 381 781 immatriculations. Sur dix ans,

ces deux dernières années ont été bien en-dessous de la moyenne, qui se

situe à 407 466, et loin des années fastes de 2018 et 2019, où plus de 450 000

véhicules avaient été immatriculés.

Le début de l’année

2025 a été beaucoup moins favorable que celui de 2024. La baisse des

immatriculations atteint 8,1% à 148 075 véhicules, mais si le début de l’année

2024 a été très bon avec 161 106 véhicules, la suite a montré un certain

ralentissement par rapport à l’année précédente.

2025 : une année de

défis

1/ Un défi financier

La situation économique

actuelle fragilise les trésoreries des entreprises. Ainsi le secteur est

impacté par une forte croissance des défaillances.

En plus de cette baisse

d’activité, les entreprises de transport doivent programmer des investissements

par exemple pour faire face à la fermeture annoncée des réseaux 2G et 3G

(respectivement à partir de fin 2025 et fin 2028) perturbant directement le fonctionnement

de la télématique.

2/ Des délais de

livraison normalisés mais qui progressent

Les délais de livraison

se sont normalisés mais progressent encore. Pour les constructeurs, ils

s’établissent en-dessous de 100 jours à 97, mais progressent de nouveau car ils

se situaient à 87 jours en décembre dernier. Près de la moitié des concessionnaires

subissent encore des délais supérieurs à 100 jours. Chez les carrossiers, les

délais continuent de baisser. Ils n’ont jamais atteint les délais des

constructeurs, mais sont passés de 118 jours il y a un an à 111 en décembre

dernier, et sont actuellement de 104. On notera qu’ils ne sont pas passés sous

les 100 jours depuis 2017.

3/ Des carnets de

commandes insuffisants pour anticiper un rebond

Les carnets de

commandes reculent pour les porteurs neufs (-12%). L’investissement pour les

extensions de parc est en recul et s’établit à 8,3%, très en-deçà du volume

estimé pour envisager une extension du parc.

4/ Le marché des

véhicules d’occasion aussi en repli

Les ventes de VO sont

en forte diminution à -27% pour les tracteurs et à -23% pour les porteurs chez

la grande partie des concessionnaires. Les prix des tracteurs d’occasion

reculent chez presque tous les distributeurs, -8% en moyenne, comme pour les

porteurs à -9%.

5/ L’électrification de

la flotte est en panne

Face à une économie en

décroissance et des trésoreries qui se tendent, les mises à la route de

véhicules électriques restent marginales. Malgré les efforts des constructeurs,

des infrastructures de recharge en déploiement et des offres de financement et de

services pour accompagner la transition, la demande n’est pas au rendez-vous

faute de moyens financiers et d’un modèle économique fragile.

Prévisions 2025 de

l’OVI resserrées sur le bas de la fourchette

Conclusion

Le transport a traversé

de nombreuses crises ces dernières années et a toujours démontré sa forte

résilience. Les années 2025 et 2026 seront donc difficiles pour l’écosystème du

véhicule industriel mais celui-ci sera sans nul doute au cœur de la reprise économique

européenne.

Il est vrai que les

crises stimulent l’innovation en forçant les entreprises à repenser leurs

modèles. Elles accélèrent l’adoption de nouvelles technologies (télématique,

motorisation électrique), l’optimisation des processus et la réduction des

coûts (via l’écoconduite, la meilleure organisation des tournées).

Si les enjeux

climatiques demeurent, la demande d’électrification reste, à ce stade,

marginale du fait d’un avenir incertain pour les ZFE et de sauts technologiques

encore coûteux malgré la stabilité des aides via les CEE.

La transition est nécessaire et inéluctable mais prendra plus de temps que prévue.