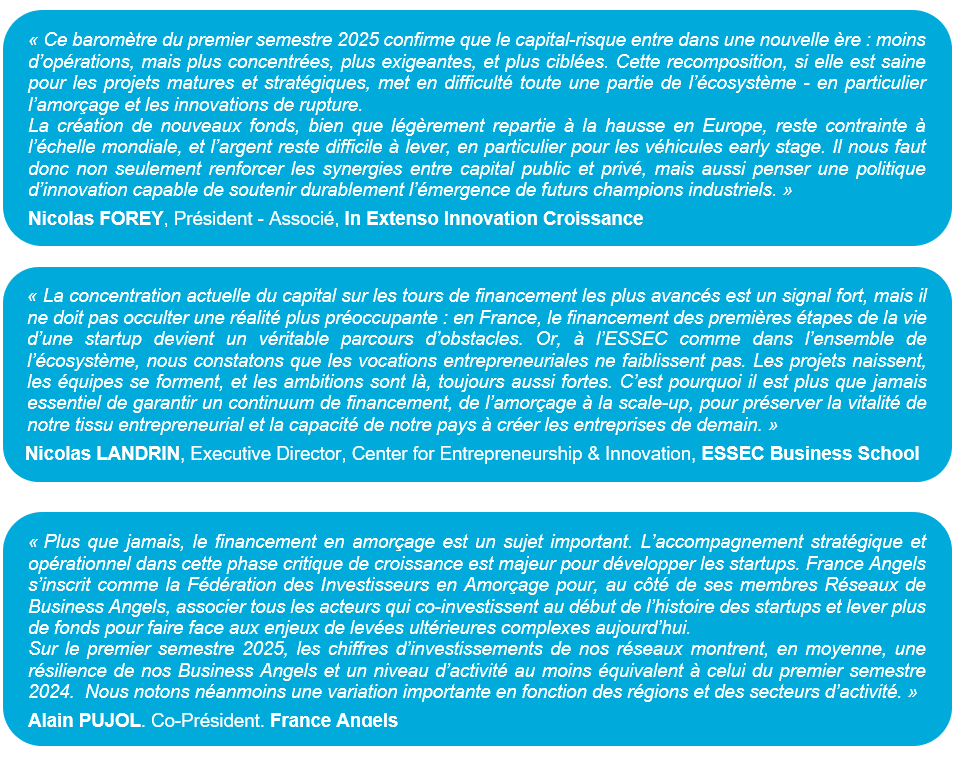

Baromètre

des levées de fonds In Extenso Innovation Croissance (publication signée de son

espace collaboratif In Lab), ESSEC Business School et France Angels - Bilan du

1er semestre 2025.

Au premier semestre

2025, le capital-risque en France subit une contraction brutale : -34% en

montants levés et -60 % en nombre de deals, une baisse plus marquée qu’en

Europe (-12% de montants levés et

-44% d’opérations). Mais derrière ce repli

conjoncturel, une transformation stratégique est à l’œuvre : les investisseurs

se recentrent sur les scale-ups, les technologies souveraines et les secteurs

perçus comme résilients ou structurants.

Cette recomposition se

manifeste par :

• une polarisation accrue sur le late stage,

avec 65% des montants concentrés sur des séries B et plus ;

• un effondrement des tours early-stage, au T2 2025, où les levées d’amorçage chutent de 42% ;

• une présence renforcée des fonds étrangers

sur les méga-deals stratégiques (quantique, IA, climat) ;

• un recul préoccupant des corporate Venture

Capitalists (VCs) et des financements dans les Cleantech, sauf pour quelques

champions industriels.

L’intelligence

artificielle tire le marché mondial : elle capte près d’un quart des capitaux levés

en France (50% au niveau mondial, 30% au niveau européen), avec des opérations

comme Veesion (38 M€), Maki (26 M€) ou Bioptimus (30 M€), qui restent loin des

méga-levées observées sur 2024 (500 M€ pour Mistral AI, 500 M€ pour Poolside

AI…).

À l’inverse, la

fintech, la santé (hors IA) et les modèles capitalistiques lourds peinent à

mobiliser de nouveaux financements. L’early-stage ne tient que par la mobilisation

du capital public (Bpifrance, SATT, French Tech Seed) et d’un maintien de

l’activité des Business Angels.

La situation française

s’inscrit dans une tendance mondiale : sélectivité accrue, concentration des

capitaux, montée des tickets moyens. Si l’Europe affiche une baisse modérée

(-12 %), les États-Unis amorcent un léger rebond en volume grâce aux

perspectives de liquidités dans la lignée des IPOs (Initial Public Offering :

introductions en bourse) (Reddit, Rubrik – en S2 2024) et à des levées géantes

en IA (xAI – 6 Md$, Anthropic – 4 Md$) et sur le secteur de la défense (Anduril

– 2,3 Md€). L’Asie joue un rôle croissant dans les co-investissements

stratégiques, dans la continuité de la tendance de 2024.

Enfin, la mortalité des

entreprises augmente de manière inquiétante (+11% selon la Banque de France entre

S1 2024 et S1 2025), avec des premières prémisses de difficultés particulières

rencontrées par les jeunes entreprises innovantes, en lien avec la contraction

du financement en amorçage. La création de nouveaux fonds reste également en

deçà des besoins, malgré des signaux de reprise légère au T2 2025 en Europe.

Le S1 2025 marque donc

un tournant stratégique : les fonds arbitrent plus sévèrement, cherchent la

résilience, et privilégient les champions déjà identifiés. L’enjeu pour

l’écosystème français est clair : garantir un continuum de financement, du

pré-amorçage à l’industrialisation, pour ne pas sacrifier l’avenir sur l’autel

de la prudence.

Le second semestre 2025

devrait confirmer certaines dynamiques observées depuis le début de l’année, tout en ouvrant

quelques marges de manœuvre stratégiques si les leviers monétaires, politiques

ou réglementaires s’activent à temps.

Les investisseurs

scruteront en particulier

• Les décisions des banques centrales :

une détente monétaire attendue dès l’automne (BCE, Fed) pourrait

progressivement alléger le coût du capital et relancer les perspectives de

sortie.

• La poursuite des IPOs américaines : le

retour des cotations (31 Md$ sur S1 2025, le plus élevé depuis 2021) pourrait

raviver l’intérêt des LPs pour les véhicules VC européens en offrant des

perspectives de liquidité.

• Les choix politiques français : les

incertitudes issues des législatives ralentissent plusieurs dispositifs publics

clés, susceptibles d’impacter les financements deeptech ou régionaux.

• Le redéploiement du capital étranger : les

fonds américains et asiatiques resteront actifs sur les dossiers jugés

stratégiques (IA, santé, climat), mais leur sélectivité croissante pourrait

accentuer les inégalités d’accès au capital.

• La résilience des nouveaux fonds VC : la relance amorcée au T2 2025 devra s’ancrer sur des véhicules orientés early stage, sous peine d’un décrochage structurel des jeunes pousses.