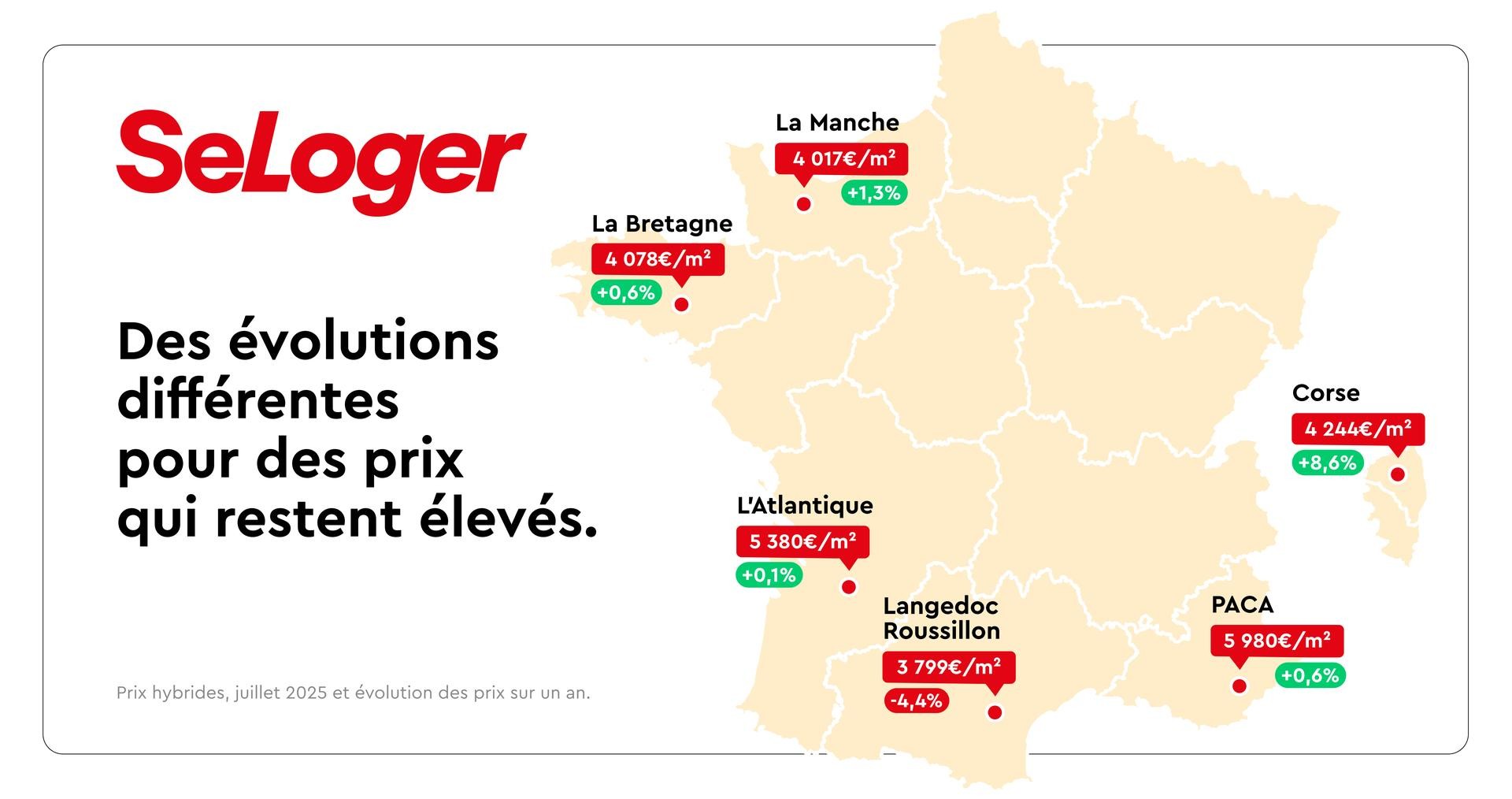

Baromètre

national des prix de l'immobilier SeLoger / Meilleurs Agents

Après un mois d’avril

sans éclat, mai n’a pas offert le rebond attendu. Loin de la dynamique

printanière habituelle, le marché immobilier est resté atone : les prix n’ont

progressé que de

+0,1% au niveau national.

Dans les dix plus grandes villes

françaises (hors Paris), les prix sont restés inchangés. Ils ont même reculé

dans le Top 50 des villes (-0,1%). Les zones rurales s’en sortent un peu mieux

(+0,6%), mais là encore, moins bien qu’en mai 2024 (+0,7%).

1/ Un marché

dynamique... sans envolée de prix

- Seule Paris échappe à

cette torpeur printanière, avec une hausse de +0,3% en mai 2025, supérieure à

celle enregistrée à la même période en 2024 (+0,1%), 2023 (-0,2%) ou 2022

(+0,2%).

- Le nombre de

transactions réalisées sur les 12 derniers mois a de nouveau franchi le seuil

des 800 000 en février, selon les notaires.

- Côté acheteurs, les

décisions se prennent plus rapidement qu’il y a quelques mois. En moyenne, les

délais ont diminué de 4 jours en un mois dans les onze plus grandes métropoles

françaises, et de 11 jours en l’espace de trois mois.

2/ Un marché à deux

vitesses

- Dans le détail, six

des plus grandes métropoles de l’Hexagone sont orientées à la hausse depuis

trois mois quand les cinq autres le sont à la baisse avec des écarts qui

peuvent être importants.

- Avec +1,7%

d’augmentation depuis mars, Bordeaux fait ainsi figure de meneuse en matière

d’augmentation tarifaire, suivie de Montpellier (+1,4%), Marseille (+1,2%),

puis Rennes (+1%), Paris (+0,8%) et Toulouse (+0,6%).

- A l’inverse, Nice

(-1,7%) et Nantes (-1,9%) semblent pour leur part amorcer un recul durable de

leurs prix. Parmi les raisons pouvant expliquer cette tendance baissière dans

la Cité des anges : le regain d’attentisme de la part de la clientèle

internationale particulièrement présente et davantage sensible au contexte

géopolitique que les acquéreurs nationaux. À Nantes en revanche, les motifs

sont plutôt à chercher du côté d’un retour à la normale.

3/ L'évolution de taux,

clé de lecture du marché

- Bonne nouvelle : les

banques restent enclines à prêter. Même si la production annuelle actuelle de

crédits est en effet moitié moins importante qu’en janvier 2022, elle retrouve

des couleurs et continue même à progresser selon les chiffres de la Banque centrale

Européenne (+4,7% entre le 1er avril 2024 et le 1er avril 2025).

- Mais les taux

d’intérêt, eux, pourraient jouer les trouble-fête. Pour la première fois depuis

janvier 2024, les taux d’emprunts immobiliers ont augmenté en France, passant

de 3,2% en moyenne en mars à 3,35% aujourd’hui, soit à peu de chose près le

niveau de décembre 2024.

- Bilan : en l’espace de seulement trois mois, les porteurs de projets ont perdu -1,3% de leur capacité d’emprunt dans le cadre d’un prêt sur 20 ans.