Le World Platinum

Investment Council (WPIC®) publie son Platinum Quarterly relatif au premier

trimestre 2025, qui comprend également des prévisions révisées pour toute

l’année 2025.

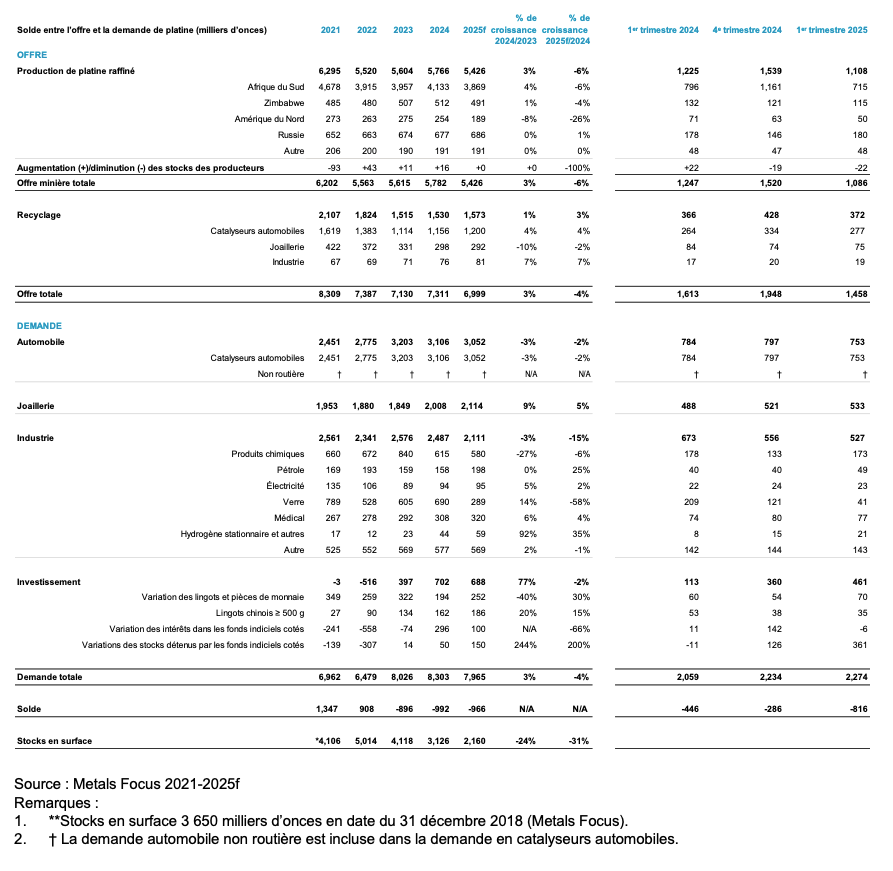

· L’offre totale prévue pour 2025 est la

plus faible des cinq dernières années, avec une baisse de 4%, atteignant 6 999

milliers d’onces

· La reprise de la demande de joaillerie

en platine en Chine devrait entraîner une augmentation de 5% de la demande

mondiale de joaillerie cette année

· La demande automobile résiste malgré

l’incertitude du marché ; une baisse de 2% à 3 052 milliers d’onces est prévue

pour l’ensemble de l’année 2025

· La forte demande d’investissement se

poursuit et devrait atteindre 688 milliers d’onces en 2025, soutenue par une

forte demande de lingots et de pièces en Chine

· Les stocks en surface devraient tomber à

2 160 milliers d’onces en 2025, ce qui ne représente que trois mois de

couverture de la demande

Selon Trevor Raymond,

P.-D.G. du World Platinum Investment Council : « Le

marché du platine est en déficit structurel, indépendamment des incertitudes

liées à la géopolitique actuelle. Nous constatons que la diversité de la

demande de platine lui confère une grande capacité de résistance, même si la

nouvelle approche du gouvernement américain en matière de politique tarifaire

commence à produire ses effets. Dans le même temps, il est largement établi que

l’offre de mines de platine continue d’être confrontée à des risques de déclin ».

La demande mondiale au cours du 1ᵉʳ trimestre 2025 a enregistré une augmentation de 10% par rapport à l’année précédente, pour atteindre 2 274 milliers d’onces. Cette évolution s’explique par une forte demande d’investissement, principalement due à une forte augmentation des stocks de platine détenus en bourse, l’incertitude liée aux droits de douane et l’élargissement de la prime de localisation ayant favorisé l’augmentation des flux de métaux vers les États-Unis.

La croissance

de la demande d’investissement a compensé les baisses de la demande automobile

et industrielle. Dans le même temps, l’offre totale de platine a chuté de 10%

pour atteindre

1 458 milliers d’onces, reflétant la faiblesse saisonnière de la

production minière qui n’a pas pu être compensée par une reprise modérée du

recyclage par rapport à l’année précédente. Cette situation s’est traduite par

un déficit de 816 milliers d’onces pour le 1ᵉʳ trimestre 2025, soit le déficit

trimestriel le plus important depuis six ans.

La baisse de l’offre

reste un thème dominant pour l’ensemble de l’année 2025, avec une diminution de

4% de l’offre totale par rapport à l’année précédente, qui devrait s’établir à

6 999 milliers d’onces, soit le niveau le plus bas depuis cinq ans. La demande

devrait diminuer de 4% pour atteindre

7 965 milliers d’onces en 2025, la

croissance de la joaillerie et des investissements ne compensant pas totalement

la baisse de la demande automobile et industrielle. Néanmoins, ce chiffre est

supérieur de

115 milliers d’onces à notre précédente prévision de la demande,

ce qui aggrave le troisième déficit annuel consécutif prévu pour 2025, qui

s’élève à 966 milliers d’onces.

L’offre minière devrait

se contracter de manière significative en 2025

L’offre minière totale

a chuté de 13% en glissement annuel pour atteindre 1 086 milliers d’onces au

1ᵉʳ

trimestre 2025, soit la production trimestrielle la plus faible depuis le 2ᵉ

trimestre 2020. En raison de la fragilité de toutes les grandes régions

productrices, à l’exception de la Russie, l’Afrique du Sud est à l’origine de

l’essentiel de la baisse, les précipitations ayant été exceptionnellement

intenses au cours du trimestre. Cela a entraîné une chute de 10% de la

production raffinée par rapport à l’année précédente, qui s’est établie à 715

milliers d’onces. La baisse de l’offre minière totale a été partiellement

compensée par une augmentation de l’offre mondiale du recyclage de 2% en

glissement annuel pour atteindre

372 milliers d’onces. Par conséquent, l’offre

totale a chuté de 10% par rapport à l’année précédente, pour atteindre 1 458

milliers d’onces au cours du 1ᵉʳ trimestre 2025.

L’ampleur de la baisse

de l’offre minière au 1ᵉʳ trimestre 2025 par rapport à l’année précédente

s’explique en grande partie par des perturbations à court terme. Toutefois,

bien qu’une certaine reprise soit probable pendant le reste de l’année 2025,

l’offre minière totale pour l’ensemble de l’année ne devrait atteindre que 5

426 milliers d’onces (-6%), soit environ 701 milliers d’onces (11%) de moins

que la moyenne quinquennale pré-Covid.

Le recyclage mondial

devrait connaître une modeste reprise en 2025, augmentant de 3% en glissement

annuel pour atteindre 1 573 milliers d’onces, l’offre de catalyseurs

automobiles usagés s’améliorant légèrement. Dans l’ensemble, l’offre totale

devrait diminuer de 4% en 2025 pour atteindre 6 999 milliers d’onces.

Les stocks en surface

devraient diminuer de 31% pour atteindre 2 160 milliers d’onces en 2025, ce qui

ne représente que trois mois de couverture de la demande.

Poursuite de la reprise

de la demande de joaillerie et augmentation de 5% attendue en 2025

Au cours du 1ᵉʳ

trimestre 2025, la demande de platine pour le secteur de la joaillerie a

augmenté dans toutes les régions, à l’exception de l’Inde, avec une progression

de 9%, soit 533 milliers d’onces.

Pour l’année 2025, la

demande de joaillerie devrait poursuivre la reprise observée en 2024,

augmentant de 5% par rapport à l’année précédente pour atteindre 2 114 milliers

d’onces, le platine continuant à bénéficier de sa décote par rapport à l’or. La

Chine devrait enregistrer une forte progression, de 15% par rapport à l’année

précédente, pour atteindre 474 milliers d’onces. De son côté, la demande

européenne devrait croître de 7% pour atteindre un niveau record. L’Amérique du

Nord connaîtra également une croissance (8%), tandis que la demande en Inde

devrait se tasser, avec une chute de 10% en glissement annuel pour atteindre

240 milliers d’onces. Cela s’explique par la réduction des exportations dans un

contexte d’incertitude concernant les droits de douane américains.

La demande automobile reste soutenue malgré l’incertitude du marché

Dans le contexte de

l’incertitude liée à l’évolution de la politique tarifaire américaine, la

demande de platine pour l’industrie automobile a relativement bien résisté au

cours du 1ᵉʳ trimestre 2025, diminuant de 4% par rapport à l’année précédente,

pour s’établir à 753 milliers d’onces.

Cette résistance se

reflète dans les perspectives actuelles pour l’ensemble de l’année ; la demande

automobile ne devrait baisser que de 2% pour atteindre 3 052 milliers d’onces

(environ 11% de plus que la moyenne des cinq années précédentes). Dans un

contexte de croissance plus lente que prévu des véhicules électriques à

batterie et de stagnation de la demande de véhicules légers, une augmentation

de 2% de la demande de véhicules non routiers devrait compenser en partie une

baisse de 7% de la demande de véhicules lourds.

Demande d’investissement robuste en 2025, stimulée par une augmentation de 48% de la demande de lingots et de pièces en Chine

Au cours du 1ᵉʳ trimestre 2025, la demande d’investissement en platine a augmenté de 28% en glissement trimestriel pour atteindre 461 milliers d’onces. Cette évolution est principalement due à une forte augmentation des stocks de platine détenus en bourse, l’incertitude liée aux tarifs douaniers et l’élargissement de la prime de localisation ayant favorisé l’augmentation des entrées de métal vers les États-Unis, avec quelque 361 milliers d’onces d’entrées au cours du trimestre.

La demande de lingots et de pièces a également augmenté, progressant de 17% par

rapport à l’année précédente, pour atteindre 70 milliers d’onces. En outre, les

achats chinois de lingots en platine de moins de 500 g pour les investissements

ont atteint un niveau record, progressant de 140% en glissement annuel pour

atteindre 31 milliers d’onces, compensant ainsi les baisses enregistrées dans

d’autres régions.

L’investissement total

devrait diminuer de 2% par rapport à l’année précédente pour atteindre 688

milliers d’onces en 2025, notamment à cause d’une baisse des afflux d’actions

exceptionnelles observées au cours du premier trimestre. Plus particulièrement,

les investissements en lingots et en pièces devraient augmenter de 30% pour

atteindre 252 milliers d’onces, grâce à une croissance de 48% en Chine et à un

retour de la croissance sur le marché nord-américain (+18%). La croissance des

lingots de 500 g ou plus en Chine se poursuivra pour atteindre 186 milliers

d’onces (+15%).

Contraction de la

demande industrielle en raison de la diminution des augmentations cycliques de

capacité de production du verre

Au cours du 1ᵉʳ

trimestre 2025, la demande industrielle de platine a chuté de 22% en par

rapport à l’année précédente pour atteindre 527 milliers d’onces. Les gains

trimestriels dans les secteurs de l’hydrogène (+159%, 21 milliers d’onces), du

pétrole (+25%, 49 milliers d’onces), du secteur médical (+3%, 77 milliers

d’onces) et de l’électricité (+3%, 23 milliers d’onces) n’ont pas pu compenser

une réduction de 81% de la demande du secteur du verre en raison d’une baisse

cyclique des augmentations de capacité.

La demande industrielle

devrait diminuer de 15% au cours de l’année 2025 pour atteindre 2 111 milliers

d’onces, ce qui s’explique en grande partie par des réductions prévues de la

demande du secteur du verre, qui devrait diminuer de 58% (289 milliers

d’onces). La demande de produits chimiques devrait diminuer de 6% pour

atteindre 580 milliers d’onces, compensant les gains enregistrés dans les

secteurs du pétrole (+25%, 198 milliers d’onces), de l’hydrogène (+35%, 59

milliers d’onces), du secteur médical (+4%, 320 milliers d’onces) et de

l’électricité (+2%, 95 milliers d’onces).

Trevor Raymond commente ainsi la situation : « Le marché du platine est en déficit structurel, indépendamment des incertitudes liées à la géopolitique actuelle. Nous constatons que la diversité de la demande de platine lui confère une grande capacité de résistance, même si la nouvelle approche du gouvernement américain en matière de politique tarifaire commence à produire ses effets.

Dans le même temps, il est largement établi que l’offre de mines de platine continue d’être confrontée à des risques de déclin.

L’importance stratégique des métaux du groupe du platine pour l’industrie automobile américaine pourrait avoir permis d’éviter les droits de douane américains jusqu’à présent en 2025. Plus de 300 milliers d’onces de stocks excédentaires de platine doivent encore être retirés des entrepôts approuvés par la NYMEX, ce qui suggère que les marchés craignent toujours de nouveaux droits de douane. Il est très peu probable que l’impact plus large des restrictions commerciales sur l’activité économique mondiale réduise matériellement le déficit de 966 milliers d’onces prévu pour 2025.

Le resserrement du marché pour cette troisième année consécutive de déficit ne semble pas se refléter dans le prix du platine, mais elle se traduit par des taux de location élevés, qui ont pour effet d’encourager le prêt de platine aux utilisateurs finaux. Il s’agit d’une source temporaire d’approvisionnement en platine jusqu’à ce que les emprunteurs doivent acheter du métal sur le marché pour le rendre aux prêteurs afin de clôturer les prêts. Il reste à voir si suffisamment de platine sera disponible à ce moment-là aux prix actuels. »