La baisse des prix et

des taux remarquée ces derniers mois a permis de relancer de nombreux projets

immobiliers dans l’Hexagone. De la part des Français (80% des 18-34 ans

aspirent à devenir propriétaires) mais aussi d’une catégorie particulière

d’acquéreurs : les non-résidents. Et ce, qu’ils soient Français expatriés,

non-résidents de nationalité étrangère, ou étrangers habitant en France, mais

sans revenus de source française, la demande s’accroît. En matière de

financement se pose la question du choix entre leur pays d’origine et la

France. CAFPI International, avec 13 courtiers polyglottes répartis sur

l’ensemble du territoire, permet aux non-résidents de bénéficier des

spécificités des crédits immobiliers français : des taux bas et sécurisés. En

effet, la quasi-totalité des financements se fait à taux fixes.

« Selon les Notaires,

en 2022, 1,8% des transactions de logements anciens en France métropolitaine

étaient le fait d’acquéreurs étrangers non-résidents. Cela représente près de

20 000 transactions, et ce marché ne cesse de croître depuis la période Covid.

Il était naturel pour nous d’apporter l’expertise CAFPI à cette clientèle

particulière »,

souligne Laura Martino, directrice des financements spécialisés.

Qui sont les acquéreurs

non-résidents aujourd’hui ?

Les acquéreurs

non-résidents ont un profil différent des accédants français. Ils ont un âge

médian de 45 ans (38 ans pour les Français) et un budget moyen d’acquisition de

406 323 euros contre 250 000 euros en moyenne pour les acquéreurs résidents.

Si une partie des

clients non-résidents financés par CAFPI International en 2024 vivaient déjà en

France (18%), les autres venaient principalement d’Europe : Royaume-Uni et

Pays-Bas en tête. Les résidents fiscaux américains représentaient 6% des

acheteurs. Les pays du Golfe (Qatar, Émirats arabes unis) et l’Asie (Singapour,

Hong Kong) sont également représentés.

En matière de

localisation, les non-résidents étrangers privilégient la Côte d’Azur

(notamment, Cannes, Grasse ou Valbonne) mais également Paris, les Alpes

(Annecy, Chamonix…) et le Sud-Ouest (Bidart, Andernos, Hendaye…). « Les

Français expatriés, quant à eux, ciblent les zones urbaines pour de

l’investissement locatif, dans le but de percevoir des revenus complémentaires

et de conserver une attache immobilière en France », indique Sharon Revol,

Responsable de CAFPI International.

Dans quelles conditions

financer son achat quand on est non-résident ?

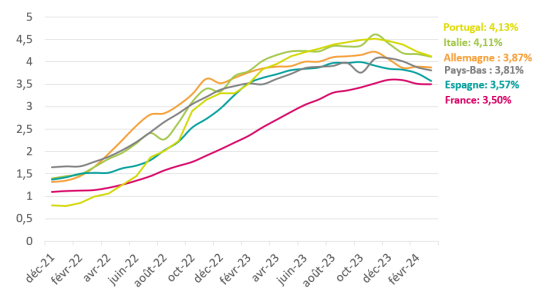

Les taux en France sont plus stables et restent bas comparés à ceux des États-Unis (7,2% fixe pour

30

ans en moyenne en janvier selon Nasdaq.com) ou du Royaume-Uni (5,5% fixe sur 2

ans selon Which, sachant que le prêt passe par la suite en taux variable, plus

élevé), ce qui incite les non-résidents à faire leur emprunt immobilier en

France plutôt que dans leur pays d’origine dans la plupart des cas. « Si le

coût du crédit est plus élevé et les conditions d’accès plus strictes, il n’en

reste pas moins qu’avec des taux nettement inférieurs à ceux d’autres pays et

fixes, le financement par un établissement bancaire français reste très

intéressant pour un non-résident », insiste Sharon Revol.

Taux d'intérêt moyen sur les nouveaux crédits immobiliers (en %, entre décembre 2021 et mars 2024) – source : BCE

La baisse des taux

intervenue en 2024 a permis aux banques de se relancer sur la production de

crédits immobiliers, notamment pour les non-résidents, un marché porteur, car

la clientèle y est plus aisée que dans le marché immobilier classique.

Malgré cela, les

banques pratiquent traditionnellement des taux légèrement plus élevés pour les

non-résidents, car elles ne peuvent pas bénéficier de la domiciliation des

revenus, et n’ont pas de réelle visibilité sur les flux des dépenses, sur les

comptes bancaires, etc. Aujourd’hui, ceux-ci s’établissent entre 3,5% et 4,1%

sur 20 ans pour un taux fixe, là où un acquéreur résident peut espérer 3,1%.

« Pour négocier leur

taux, les établissements bancaires demandent souvent aux non-résidents des

contreparties afin d’obtenir des taux moindres, se rapprochant ainsi de ceux

accordés aux résidents. Il s’agit souvent d’un placement d’épargne pouvant

servir de garantie financière pour la banque. Les montants peuvent varier selon

le profil du client, mais il n’est pas rare que les banques demandent entre 18

et 30 mois de mensualités de crédit en placement. Cette garantie vise à

prévenir les risques d’impayés, un client non-résident pouvant plus facilement

oublier, ou avoir du retard, pour effectuer un virement depuis son compte

bancaire étranger vers son compte bancaire en France afin de payer son crédit

»,

ajoute Sharon Revol.

En matière d’apport,

les banques établissent une distinction entre un client français expatrié et un

non-résident. Les non-résidents doivent fournir plus d’apport, car ayant moins

de liens avec la France, ils représentent un risque plus élevé pour les banques.

En moyenne, l’apport demandé se situe entre 20% et 40% du coût du projet,

versus 21% d’apport moyen pour un Français établi en France en 2024.

Un marché en pleine

expansion

Le marché des

non-résidents est tributaire de la conjoncture internationale. Ainsi,

l’instabilité politique à l’étranger a entrainé une forte augmentation des

demandes notamment en provenance des États-Unis avant et après les élections

présidentielles. D’autant que la France a aussi bénéficié d’un effet JO, le

pays ayant été sous le feu des projecteurs durant plusieurs semaines.

En conséquence, les demandes affluent chez CAFPI International. En 2024, le service a traité

2 481 demandes contre 1 665 en 2023, soit une progression de 49,01% en un an. Cette accélération a surtout été marquée sur le second semestre, le début d’année étant resté stable par rapport à 2023.

« Entre juillet et décembre, CAFPI International a vu le nombre de demandes augmenté de 201% »,

se félicite

Sharon Revol.

Conséquence de ce dynamisme du marché, les courtiers spécialisés dédiés à la clientèle non-résidente sont passés de 3 à 13 au cours de l’année et d’autres recrutements sont prévus cette année.