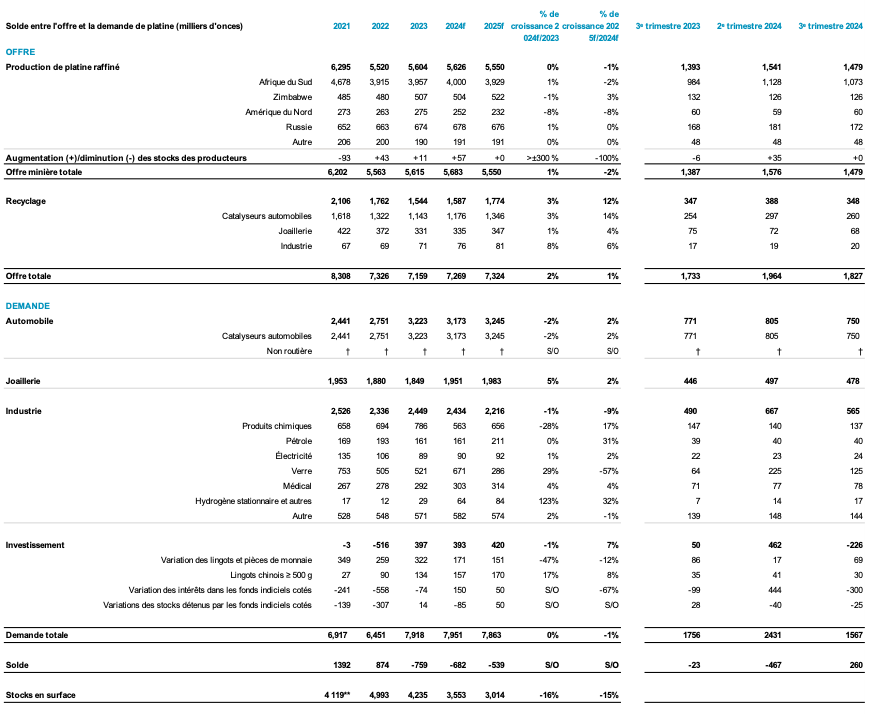

• L'offre reste fortement limitée malgré les améliorations du recyclage, avec une légère hausse de 2% en 2024 à 7 269 milliers d'onces et de 1% en 2025 à 7 324 milliers d'onces.

• La demande dans le secteur automobile devrait atteindre son niveau le plus élevé en huit ans, soit 3 245 milliers d'onces, en 2025.

• Croissance soutenue du secteur de la joaillerie, avec une augmentation de 5% en glissement annuel prévue pour 2024 et une augmentation de 2% en 2025, grâce à l'essor de la fabrication indienne.

• La demande industrielle diminuera de 9% en 2025 pour atteindre 2 216 milliers d'onces, en raison de la réduction des augmentations substantielles de capacité ; elle restera néanmoins supérieure à la moyenne décennale.

• La demande nette

d'investissement devrait être positive pour la troisième année consécutive,

soutenue par la demande chinoise de lingots.

Le World Platinum

Investment Council −WPIC® − publie son Platinum Quarterly relatif au troisième

trimestre 2024, qui comprend également des estimations révisées pour 2024 et

une première prévision pour 2025.

Le marché devrait

atteindre un déficit de 682 milliers d'onces en 2024, car la demande

exceptionnellement forte de l'année précédente se maintient, atteignant 7 951

milliers d'onces (stable en glissement annuel) et dépassant à nouveau l'offre,

qui reste limitée à 7 269 milliers d'onces, soit une augmentation de 2% en

glissement annuel.

En 2025, un troisième déficit consécutif du marché est prévu (539 milliers d'onces), la demande totale restant forte (à 7 863 milliers d'onces, soit -1% en glissement annuel) et l'offre totale restant limitée

(à 7 324 milliers d'onces, soit +1%).

L'offre est limitée en

dépit d'un solide 3e trimestre 2024 et d'améliorations dans le domaine du

recyclage.

Bien que l'offre du 3e trimestre 2024 ait augmenté de 7% en glissement annuel pour atteindre

1 479 milliers d'onces − principalement en raison de l'augmentation des stocks libérés en Afrique du Sud, qui a flatté la production du trimestre − l'offre minière mondiale pour l'ensemble de l'année 2024 est essentiellement stable par rapport aux niveaux limités de l'année dernière à 5 683 milliers d'onces

(+1%,

+68 milliers d'onces), ce qui reflète les défis continus auxquels l'industrie a

été confrontée. Les risques de dégradation, tels que la faiblesse persistante

du prix des métaux du groupe du platine (MGP) et la restructuration en cours,

demeurent et pourraient se poursuivre l'année prochaine. En conséquence, pour

2025, l'offre mondiale des mines de platine devrait se contracter de 2% (-133

milliers d'onces) en glissement annuel pour atteindre 5 550 milliers d'onces.

Les vents contraires

qui ont récemment affecté l'offre mondiale de recyclage du platine pourraient

être en passe d'être résolus. Par conséquent, les prévisions pour 2024 tablent

sur une amélioration de 3% en glissement annuel pour atteindre 1 587 milliers

d'onces, suivie d'une augmentation de 12% en 2025 pour atteindre 1 774 milliers

d'onces, ce qui reste néanmoins inférieur de 8% à la moyenne quinquennale avant

l'entrée en vigueur de la directive Covid. Le résultat net porte l'offre

mondiale totale de platine à 7 269 milliers d'onces en 2024 (soit une

augmentation de 2% en glissement annuel) et à 7 324 milliers d'onces en 2025

(soit une augmentation de 1% en glissement annuel).

Dans le même temps, les

stocks en surface devraient diminuer de 16% pour atteindre 3 553 milliers

d'onces, soit un peu plus de cinq mois de couverture de la demande en 2024, et

de 15% supplémentaires en 2025 pour atteindre 3 014 milliers d'onces.

La demande de platine

pour l'industrie automobile atteindra son niveau le plus élevé depuis 8 ans en

2025.

Dans un contexte de

difficultés économiques et de taux d'intérêt élevés, les prévisions de

production de véhicules pour cette année ont été revues à la baisse, en

particulier en Europe. Par conséquent, la demande mondiale de platine pour

l'automobile a diminué de 3% en glissement annuel (-21 milliers d'onces) au

troisième trimestre 2024 et devrait diminuer de 2% en glissement annuel (-49

milliers d'onces) en 2024, pour atteindre 3 173 milliers d'onces, dont 751

milliers d'onces de platine pour la substitution du palladium.

Alors que les

constructeurs automobiles ajustent leurs stratégies pour stimuler les ventes de

véhicules hybrides à faible émission de CO2, basés sur des moteurs à combustion

interne, afin d'atténuer les défis réglementaires, la demande de platine pour

l'automobile devrait se renforcer de 2% en glissement annuel pour atteindre 3

245 milliers d'onces en 2025, soit le niveau le plus élevé depuis 2017.

Croissance soutenue du

secteur de la joaillerie

La demande mondiale de bijoux a augmenté de 7% en glissement annuel à 478 milliers d'onces au

3e trimestre 2024 (+32 milliers d'onces), en grande partie grâce à un bond de 68% de la fabrication indienne de bijoux à 66 milliers d'onces − le deuxième chiffre trimestriel le plus élevé de notre série chronologique depuis 2013. Cette hausse, associée à des gains sur des marchés clés tels que le Japon et l'Amérique du Nord, permettra à la demande globale de bijoux pour 2024 d'augmenter de 5%

(+102 milliers d'onces) en glissement annuel pour atteindre 1

951 milliers d'onces.

Cette tendance positive

devrait se poursuivre jusqu'en 2025, avec une augmentation prévue de la demande

de 2% (+32 milliers d'onces) pour atteindre 1 983 milliers d'onces. La

croissance devrait se poursuivre en Inde, ainsi qu'en Amérique du Nord, sous

l'effet du climat post-électoral, et en Chine, grâce aux innovations de

produits.

La demande industrielle

se contractera de 9 % en 2025 en raison de la réduction des projets d'extension

de capacité.

Le secteur industriel a connu une forte demande au cours du troisième trimestre 2024, augmentant de 15% en glissement annuel (+76 milliers d'onces). Cette croissance est due à une augmentation de

10% dans les secteurs électrique et médical et à un bond de 96%

de la demande dans le secteur du verre, même si elle partait d'un niveau peu

élevé. Pour l'ensemble de l'année 2024, la demande industrielle ne diminuera

que de 1% par rapport à l'année précédente, pour atteindre 2 434 milliers

d'onces. Les gains dans les secteurs électrique (+1% à 90 milliers d'onces),

médical (+4% à 303 milliers d'onces), de l'hydrogène (+123% à 64 milliers

d'onces) et du verre (+29% à 671 milliers d'onces) seront contrebalancés par

une baisse de 28% dans le secteur chimique, alors que les expansions cycliques

de capacité en Chine se terminent.

Après trois années de croissance exceptionnelle, la demande industrielle devrait se contracter de

218

milliers d'onces pour atteindre 2 216 milliers d'onces en 2025, ce qui

représente une baisse de 9%. Cette baisse est principalement due à une chute de

57% (-385 milliers d'onces) de la demande de platine dans le secteur du verre,

qui est tombée à 286 milliers d'onces, en raison d'un nombre réduit

d'extensions de capacité. Toutefois, l'année 2025 devrait connaître une forte

croissance dans les secteurs de la chimie (+17% à 656 milliers d'onces), du

pétrole (+31% à 211 milliers d'onces), de la médecine (+4% à 314 milliers

d'onces) et de l'hydrogène (+32% à 84 milliers d'onces).

Troisième année

consécutive de demande nette d'investissement positive attendue en 2025

Les sorties de fonds

dans les FIC et les mouvements de stocks au cours du troisième trimestre 2024

ont entraîné un désinvestissement net de 226 milliers d'onces au cours du

trimestre, ce qui représente le premier désinvestissement net de l'année. En

2024, on s'attend à une augmentation de 17% de la demande de lingots de plus

grande taille en Chine (500 g et plus), pour atteindre 157 milliers d'onces, et

à des avoirs nets positifs en FIC de 150 milliers d'onces pour l'ensemble de

l'année. Toutefois, cette baisse sera compensée par une chute de 47% (171

milliers d'onces) de la demande mondiale de lingots et de pièces, à l'exclusion

des lingots de plus grande taille en Chine, en raison d'une vente dictée par

les prix au Japon et d'un affaiblissement de la demande en Amérique du Nord.

Cela se traduira par un investissement positif net de 393 milliers d'onces pour

l'année complète.

Pour 2025, la demande

totale d'investissement devrait augmenter de 7% pour atteindre 420 milliers

d'onces, principalement en raison de la croissance des stocks détenus par les

bourses et d'une augmentation de 8% de la demande de lingots de 500 g et plus

en Chine. Alors que la demande mondiale d'investissement en lingots et en

pièces devrait diminuer de 12 % pour atteindre 151 milliers d'onces, la demande

de lingots et de pièces en Amérique du Nord devrait renouer avec la croissance.

Les stocks de platine des FIC devraient également augmenter de 50 milliers

d'onces, certains investisseurs américains cherchant à se familiariser avec une

production de véhicules à moteur à combustion interne plus importante et de plus

longue durée.

Selon Trevor Raymond,

P.-D.G. du World Platinum Investment Council : « 2025 sera la

troisième année consécutive où le marché du platine connaîtra un déficit

important et significatif, en raison d'une demande soutenue et d'une

vulnérabilité persistante de l'offre. À l'heure où l'économie mondiale est

incertaine, on pourrait s'attendre à ce qu'un métal industriel comme le platine

enregistre des performances médiocres. Toutefois, comme le montrent les

résultats d'aujourd'hui, le platine fait preuve de résilience en raison de ses

diverses utilisations finales, même dans le contexte actuel.

Au cœur du problème,

l'offre reste limitée, tant pour le platine extrait que pour le platine

recyclé. Au troisième trimestre, l'offre minière sous-jacente a été flattée par

la libération de stocks, masquant ainsi le déclin de l'activité minière. Les

vents contraires persistants présentent des risques de baisse de l'offre pour

l'année prochaine, en particulier parce que les mineurs réévaluent leurs plans

de production et restructurent leurs opérations pour gérer l'impact négatif du

prix des métaux du groupe du platine (MGP) sur la durabilité de l'exploitation

minière. Il convient de noter que les plans de rationalisation de l'offre

auront un effet négatif à court terme et limiteront fortement toute réaction de

l'offre à court terme à la croissance de la demande ou à l'augmentation des

prix du platine. Par ailleurs, même si nous prévoyons que les volumes recyclés

sont en passe de retrouver les niveaux antérieurs à la directive Covid, des

obstacles subsistent, ce qui signifie que la courbe de récupération continue

d'être repoussée.

La croissance continue

de la demande automobile est l'un des moteurs de croissance de la demande pour

2025. Le ralentissement des ventes de véhicules électriques à batterie −

contrairement aux prévisions − entraîne une demande soutenue de platine pour l'industrie

automobile sur une plus longue période. Pendant ce temps, la demande de platine

est soutenue par une législation plus stricte dans ce secteur en matière

d'émissions, par l'augmentation du nombre de véhicules hybrides dotés d'un

moteur à combustion interne et par la croissance du remplacement annuel du

palladium par le platine.

En termes

d'investissement dans le platine, nous sommes ravis que Costco, le troisième

plus grand détaillant au monde, rende le platine encore plus accessible aux

investisseurs aux États-Unis − il vend désormais des lingots et des pièces de

platine. Cela a considérablement accru la notoriété du platine en tant qu'actif

d'investissement et, pour de nombreux Américains, a mis en évidence la

pertinence des métaux précieux, y compris le platine, en tant que classe

d'actifs pouvant être incluse dans la planification d'un portefeuille de

retraite.

Le développement et le

déploiement de l'hydrogène vert restent fermement à l'ordre du jour, comme

l'ont souligné diverses initiatives lors de la récente COP29. La pertinence du

rôle du platine dans l'économie de l'hydrogène reste plus forte que jamais et

nos prévisions pour 2025 annoncent une augmentation significative de la

demande, même si elle part d'une base réduite, ce qui démontre la croissance

constante de ce segment. Cette tendance ne cesse d'attirer l'attention des

investisseurs mondiaux et offre une occasion unique d'investir dans des actifs

en lien avec des initiatives mondiales de décarbonation. »