Grant Thornton France, groupe d’audit et de conseil, publie l’actualisation de son Indice global

de Corruption, couvrant désormais 26 secteurs d’activité, contre 22 en 2020.

La méthodologie repose sur plusieurs facteurs :

• la perception du risque, mesurée par un

sondage auprès de 1 500 professionnels,

• un score empirique fondé sur l’analyse de la

presse négative,

• les radiations par la Banque mondiale,

règlements judiciaires (FCPA, CJIP),

• des données issues des évaluations de tiers

réalisées par Grant Thornton.

L’indice global de corruption by Grant Thornton résulte ainsi d’une moyenne arithmétique pondérée accordant un poids triple à la perception. Les résultats sont exprimés sur une échelle de 1 (risque faible)

à 4 (risque fort).

Patricia Pombo,

Associée Advisory, Grant Thornton France, déclare : « Cette édition

2026 met en lumière une réalité essentielle : les risques de corruption ne se

concentrent plus uniquement dans les secteurs historiquement exposés. Les

activités perçues comme techniques, réglementées ou garantes de conformité

présentent aujourd’hui des vulnérabilités parfois sous-estimées. Plus qu’un

outil d’analyse, cet indice constitue un véritable levier de pilotage pour

aider les entreprises à renforcer des dispositifs anticorruptions

proportionnés, fondés sur la donnée et adaptés aux réalités opérationnelles.

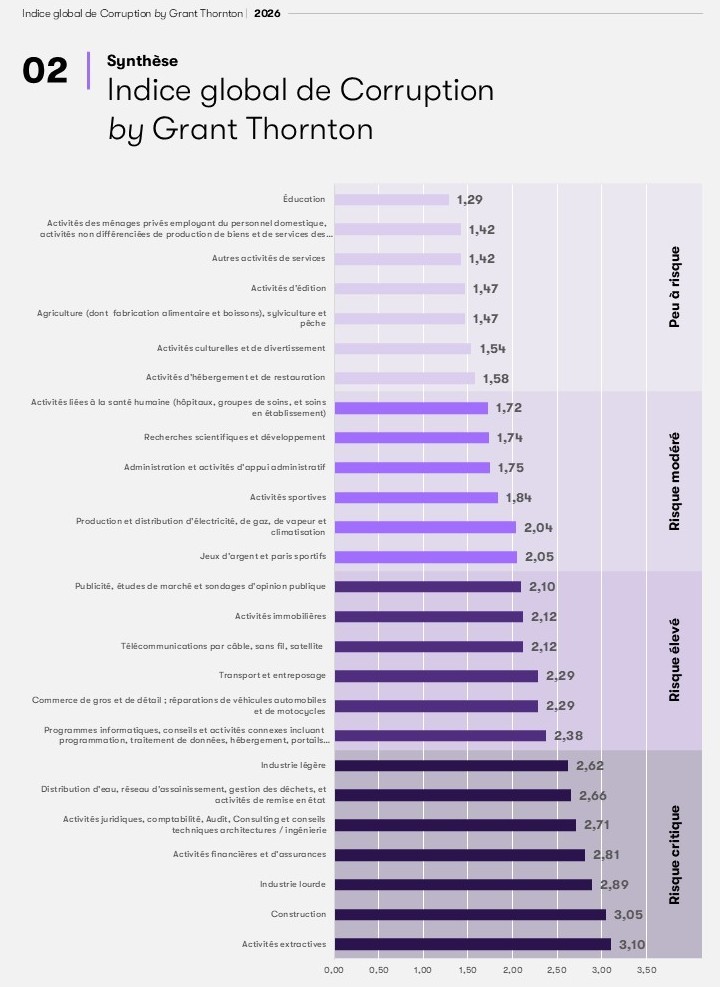

Les sept secteurs les

plus à risque

Les secteurs les plus

exposés regroupent traditionnellement les activités extractives, la

construction et l’industrie lourde. Mais d’autres domaines, parfois perçus

comme mieux encadrés, révèlent également des vulnérabilités significatives. Ces

risques tiennent à des facteurs structurels récurrents : forte dépendance aux

autorités publiques, complexité réglementaire, multiplicité des intermédiaires

et enjeux financiers élevés.

Activités extractives –

score : 3,10/4

Opérant dans des zones

de gouvernance fragile, les entreprises de ce secteur dépendent étroitement des

autorités publiques pour l’accès aux ressources naturelles. La complexité de

l’attribution des droits miniers, la multiplicité des intermédiaires et l’instabilité

réglementaire créent un terrain particulièrement fertile à la corruption, quasi

exclusivement de nature publique (89 % des cas), visant à sécuriser des

avantages stratégiques.

Construction - score :

3,05/4

Secteur fortement

internationalisé, les atteintes se concentrent en Europe (41 %) et en Afrique

(29 %), portées majoritairement par des entreprises enregistrées en Amérique

latine (40 %). La corruption, active et majoritairement publique (57 %), se

cristallise en amont des projets, lors de l’attribution des contrats. La valeur

élevée des marchés et la multiplicité des intervenants en font un secteur

structurellement vulnérable.

Industrie lourde

(automobile, chimie, métallurgie, pharmacie…) - score : 2,89/4

Acier, ciment, chimie,

équipements lourds : l’intensité des interactions avec les acteurs publics, la

complexité opérationnelle et la dépendance aux chaînes d’approvisionnement

mondiales exposent ce secteur à des risques étendus. Même dans des juridictions

matures, les achats, les certifications et la gestion des sous-traitants

demeurent sensibles aux fraudes et aux manipulations contractuelles.

Activités financières

et d’assurance - score : 2,81/4

Paradoxalement peu

perçu comme risqué, ce secteur est pourtant structurellement exposé. La

complexité des produits, la densité des flux financiers et la multiplicité des

intermédiaires créent des opportunités de corruption indépendantes des failles

institutionnelles. Le fait qu’une part significative des cas soit recensée en

Europe démontre qu’il ne se limite pas aux environnements fragiles.

Activités juridiques,

comptabilité, audit, consulting - score : 2,71/4

Ce secteur se distingue

par une dissociation nette : les entreprises mises en cause sont

majoritairement européennes ou nord-américaines, mais les faits se produisent

dans des environnements institutionnellement fragiles (Afrique, Asie,

Moyen-Orient). La corruption y est active et délibérée, visant à sécuriser des

contrats ou à obtenir des informations privilégiées. L’interface entre

expertise technique et décision publique constitue une exposition structurelle,

amplifiée par la capacité de ces acteurs à légitimer des opérations sensibles.

Eau, assainissement,

déchets et remise en état - score : 2,66/4

Ancré dans des services

publics décentralisés, ce secteur est dominé par des opérateurs européens (57 %

des sociétés enregistrées, 44 % des faits commis en Europe). La prévalence de

la corruption publique et active (80 % dans chaque catégorie) reflète des

points de contact sensibles autour des concessions et des autorisations

techniques. La fragmentation des marchés municipaux aggrave cette exposition.

Industrie légère

(ameublement, cuir, imprimerie, papier/carton, textile…) - score : 2,62/4

Les donneurs d’ordre

sont majoritairement enregistrés en Europe (46 %) et en Amérique du Nord (38

%), mais les atteintes se produisent principalement en Asie-Océanie (42 %),

révélant une dissociation marquée entre zones d’enregistrement et lieux de

commission. Le secteur est doublement vulnérable : risques liés aux chaînes

d’approvisionnement et interactions avec l’État pour les certifications et

l’accès aux marchés.

Dissonance entre la

perception et la réalité : trois secteurs à surveiller

L’analyse comparative

entre perception de la corruption et scores de risque empirique révèle

plusieurs secteurs sous-estimés par les répondants, mais présentant des

vulnérabilités réelles et documentées. Cette dissonance appelle une révision

des représentations et un renforcement des dispositifs de contrôle.

Activités financières

et d’assurance - score : 2,81/4

Malgré un cadre

réglementaire strict et une image de secteur fortement contrôlé, les activités

financières et d’assurance demeurent exposées à des risques élevés :

manipulation d’informations, conflits d’intérêts, délits d’initiés ou

facilitation de flux illicites. La sophistication des produits et la technicité

des opérations rendent ces dérives moins visibles, entretenant un décalage

persistant entre l’image d’un secteur sécurisé et la réalité de ses

vulnérabilités structurelles.

Activités juridiques,

comptables, audit, conseil, architecture & ingénierie - score : 2,71/4

Les professions du

droit, du conseil et de l’audit sont généralement associées à la conformité et

à l’intégrité. Pourtant, leur position stratégique, la confidentialité de leurs

missions et leur rôle d’intermédiaire les exposent à des risques importants. La

confiance institutionnelle dont elles bénéficient peut paradoxalement masquer

leur capacité à influencer, contourner ou légitimer certains dispositifs de

contrôle.

Informatique,

programmation, traitement de données & logiciels - score : 2,38/4

Souvent perçu comme un

univers technique et neutre, le secteur des services informatiques est

confronté à des risques croissants : accès privilégié aux systèmes,

manipulation de données sensibles, dépendance aux prestataires, opacité

contractuelle. La complexité des projets numériques et la rapidité des

transformations technologiques rendent ces pratiques plus difficiles à

détecter, et les dispositifs de contrôle peinent parfois à suivre ce rythme.

Évolution 2020-2026 :

stabilité globale mais des recompositions sectorielles notables

L’Indice global de

Corruption by Grant Thornton affiche une relative stabilité entre 2020 et 2026.

Cette continuité masque toutefois des évolutions sectorielles significatives,

en grande partie imputables à un affinement méthodologique : le nombre de secteurs

analysés est passé de 22 à 26, offrant une lecture plus granulaire des risques.

Secteurs en progression

L’industrie légère

enregistre la dégradation la plus marquée (2,18 en 2020 contre 2,62 en 2026),

directement liée à une recrudescence des affaires de corruption ces dernières

années. Les activités juridiques, comptabilité, audit et consulting voient leur

score progresser de 2,25 à 2,71 auparavant noyées dans la catégorie « Activités

spécialisées, scientifiques et techniques » : ces professions ressortent

désormais avec un score empirique maximal de 3/4, reflet des affaires hautement

médiatisées ayant touché certains cabinets. Les activités financières et

d’assurance progressent quant à elles de 2,50 à 2,81, confirmant leur

sous-évaluation historique.

Secteurs en recul

Plusieurs secteurs

voient leur score diminuer, principalement par effet de désagrégation

méthodologique. La production et distribution d’électricité, de gaz et de

vapeur chute de 3,04 à 2,04, ce secteur étant auparavant intégré à l’industrie

lourde, qui tirait son score vers le haut. La distribution d’eau,

l’assainissement et la gestion des déchets passent de 3,04 à 2,66 pour la même

raison. La R&D recule de 2,25 à 1,74, les données empiriques révélant peu

de cas de corruption dans ce domaine une fois isolé des autres activités

techniques. Les activités d’édition chutent de 2,30 à 1,47, leur score ayant

été surévalué en 2020 par leur regroupement avec les télécommunications et

l’informatique.

Secteurs stables

Les activités

extractives demeurent en tête du classement (3,05 en 2020, 3,10 en 2026),

tandis que la construction confirme sa position à haut risque (2,87 en 2020,

3,05 en 2026). Elle devient d’ailleurs le secteur le plus touché par les

radiations de la Banque mondiale en 2026, avec 42 % des cas recensés. À

l’opposé, l’éducation se maintient au bas du classement avec un score inchangé

de 1,29.

Géographie de la

corruption

La corruption se

concentre dans les régions à institutions fragiles, mais les entreprises

impliquées ne sont pas uniquement locales : les groupes issus de pays bien

classés sont elles aussi concernées, dès lors qu’elles opèrent dans des

environnements à risque.

Les secteurs les plus

touchés sont ceux où l’État joue un rôle central (infrastructures, énergie,

marchés publics… Les sanctions internationales reflètent autant la réalité de

la corruption que la capacité des institutions à la détecter et à la poursuivre.

Les entreprises

nord-américaines ressortent principalement via le FCPA* ; les entreprises

asiatiques et africaines davantage via les exclusions de la Banque mondiale, en

lien avec les projets d’infrastructures financés par les bailleurs

internationaux. L’Amérique centrale et du Sud représente désormais 46 % des

radiations par la Banque mondiale, quasi exclusivement dans le secteur de la

construction. En 2020, c’est la zone Asie-Pacifique qui dominait avec 44 %. Ce

basculement géographique constitue l’un des signaux le plus marquants de cette

édition.

L’Europe concentre

paradoxalement le plus grand nombre d’entreprises sanctionnées, non pas parce

qu’elle est plus corrompue, mais parce qu’elle abrite les plus grandes

multinationales exposées aux marchés internationaux, et que ses mécanismes de

détection et de répression sont parmi les plus développés (CJIP, coopération

judiciaire). Les activités financières y sont le secteur le plus cité dans la

presse négative (20 % des cas), signal fort que la corruption ne se limite pas

aux environnements institutionnels fragiles.

L’Afrique demeure le

premier terrain de commission dans les secteurs extractifs et de conseil : elle

concentre 46 % des infractions extractives et 53 % des infractions dans le

juridique et le consulting — des chiffres sans commune mesure avec sa part parmi

les entreprises enregistrées, confirmant que le risque y est essentiellement

importé par des acteurs étrangers.

La dissociation entre

zone d’enregistrement et zone de commission constitue le fait structurel

central de cet indice. Les entreprises européennes et nord-américaines

commettent leurs infractions principalement en Asie, en Afrique et en Amérique

latine. C’est dans ces zones d’exécution, au contact des autorités locales, que

les risques se matérialisent — et non dans les pays d’origine.

Enfin, les zones les plus sanctionnées ne sont pas nécessairement les plus corrompues : elles sont celles qui sont le plus exposées aux mécanismes de détection et de sanction internationaux. L’Amérique du Nord en offre l’illustration parfaite — très présente dans les sanctions FCPA, quasi absente des radiations de la Banque mondiale.