Une analyse de SeLoger.

Après deux années de profond ajustement en 2022 et 2023, marquées par un recul de la demande et une accumulation progressive de l’offre, l’année 2024 a constitué une phase d’accalmie, avec l’arrêt de l’accumulation du stock, un retour progressif de la demande et une stabilisation des prix.

Au cours de l’année 2025 et à l’entrée

dans 2026, la demande s’est reconstituée et, fait inédit depuis 2021, l’offre

se renouvelle activement, portée par un fort flux de nouvelles annonces sur

SeLoger. Un signal positif pour le marché, à l’approche d’un printemps qui

pourrait être plus dynamique.

Ce que l’évolution de

l’offre depuis 2021 nous dit du marché actuel

• 2021 : une pénurie de

biens à vendre face à une demande élevée

-

Le

marché immobilier français évoluait dans un contexte particulièrement porteur :

les taux étaient d'environ 1,1 % ; évolution des prix : +3,5 % ; 1,2 million de

transactions sur l'année

• 2022 - 2023 : le choc

de la remontée des taux déséquilibre le marché

-

Changement

brutal de l’environnement de crédit qui modifie profondément le marché :

remontée rapide des taux d’intérêt (environ 4 %) réduisant drastiquement le

pouvoir d’achat immobilier des ménages (évolution des prix de -4 ,1 %,

aboutissant à une accumulation des biens mis en vente). Les transactions sont

tombées à 932 000

• 2024 : une phase de stabilisation sans réel

redémarrage

-

Phase

de transition : correction progressive des prix (+0,7%) combinée à une

amélioration graduelle des conditions de crédit (taux à environ 3,3%) favorise

un net retour de la demande (+14% sur un an). Le nombre de transactions

atteint 845 000

• 2025 : le renouvellement de l’offre relance

la dynamique

-

Les

taux se stabilisent autour de 3,5 %. Pour la première fois depuis quatre ans,

l’augmentation de l’offre est portée par un fort flux de nouvelles annonces

(+22 %). 945 000 transactions ont été écoulées sur l'année, avec une évolution

des prix à +1,3 %.

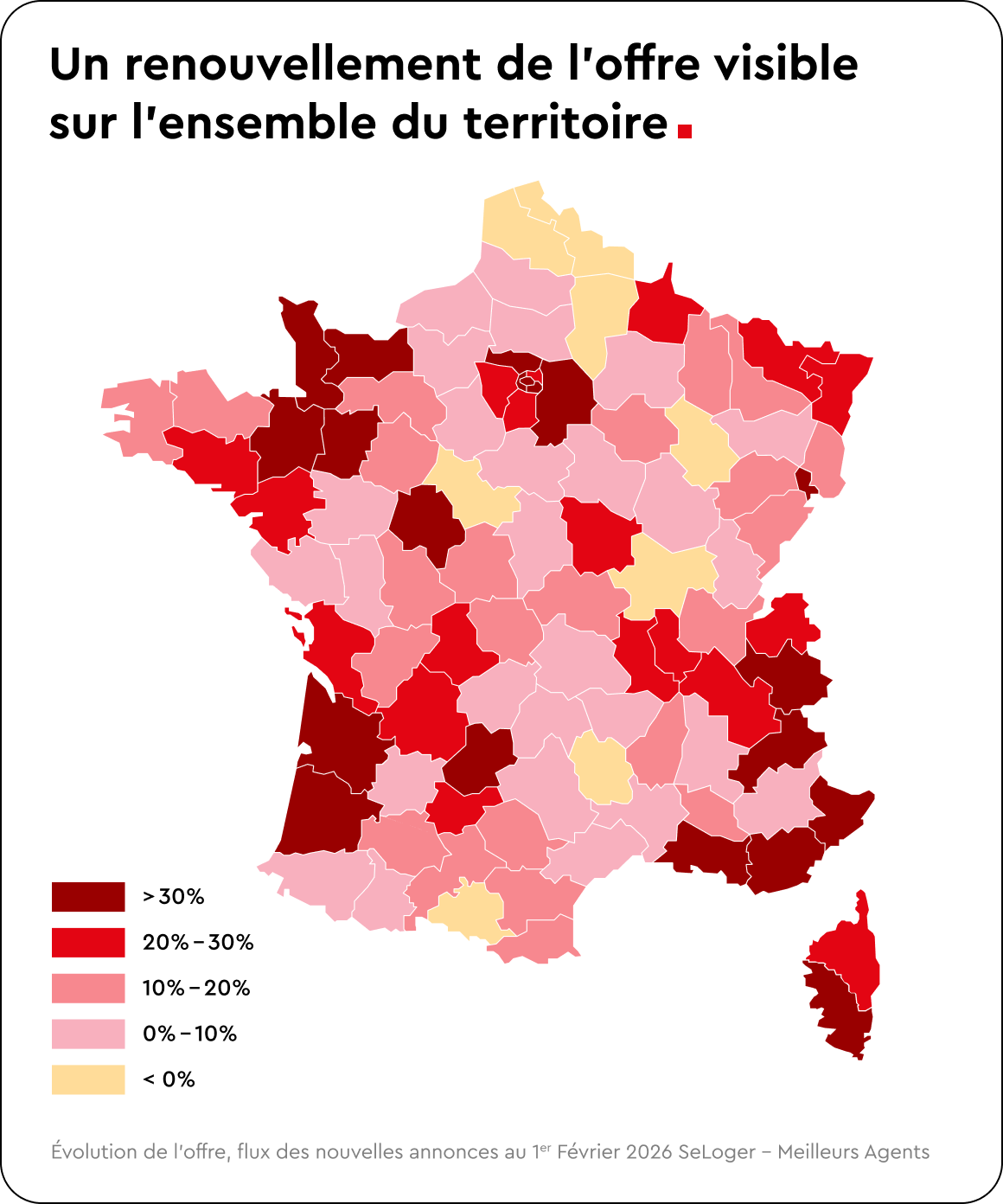

Le retour des vendeurs,

porté par les secundo-accédants

• Dans la quasi-totalité des grandes villes, le flux de nouvelles

annonces progresse plus rapidement que le stock, signe que les biens mis en

vente trouvent plus facilement preneur (Paris, Rennes, Bordeaux ou encore

Toulouse)

• À Montpellier, le marché suit une

trajectoire spécifique : le flux de nouvelles annonces y a repris plus tôt, dès

2023, limitant l’accumulation du stock. Les évolutions observées aujourd’hui

traduisent un élargissement progressif de l’offre

• Au-delà des grandes villes, cette dynamique

s’observe également dans la grande majorité des départements français,

traduisant un mouvement de renouvellement de l’offre à l’échelle nationale.

2026 : vers un marché

plus fluide ?

En ce début d’année, les fondamentaux du marché apparaissent plus équilibrés. La demande est présente, l’offre est plus abondante et surtout mieux renouvelée. Ces éléments réunissent les conditions d’un printemps immobilier qui devrait être plus actif. La prudence reste néanmoins de mise : les trajectoires de prix dépendront de l’équilibre entre cette offre nouvelle et une demande qui restera sensible aux conditions de crédit, au contexte économique et politique, français et international.