Chiffres pour le 4ème trimestre 2025

UN TAUX MOYEN QUI

PROGRESSE PLUS NETTEMENT

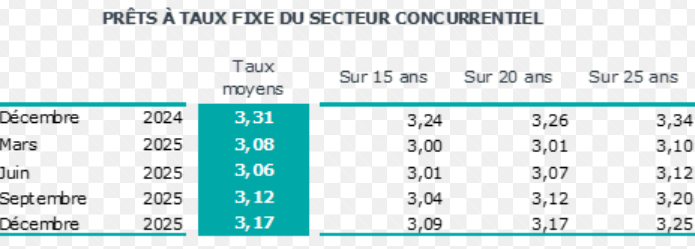

En décembre 2025, le

taux moyen des crédits du secteur concurrentiel s’est établi à 3,17%, portant

la moyenne du 4ème trimestre à 3,14%.

Après un 1er trimestre

sous le signe de la baisse des taux (de 23 points de base – pdb), la stabilité

s’est installée durant 5 mois jusqu’à la fin de l’été.

Mais dès septembre, le

taux moyen est reparti à la hausse : entre juin et décembre, il a repris 11

pdb, de 3,06% à 3,17%.

Dans un contexte où la

demande de crédits souffre d’un léger repli, les banques ont dû passer d’un

ajustement des taux d’abord mesuré pour préserver leur activité de prêteur, à

une hausse plus nette pour renforcer leurs fonds propres. La prudence est de mise

dans un paysage politico-économique où l’incertitude persiste et un contexte de

taux obligataires orientés à la hausse sans que la BCE ait bougé ses taux de

refinancement depuis juin.

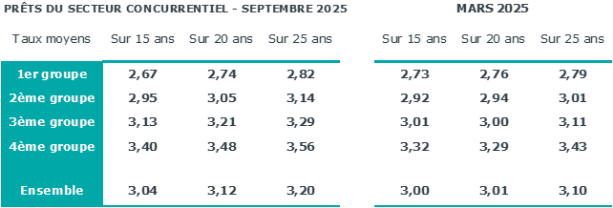

Après un semestre d’un

ajustement prudent, les taux des prêts à 25 ans ont finalement bondi de 13 pdb

durant le 2nd semestre et ceux à 20 ans de 10 pdb, alors que les taux des prêts

à 15 ans ont augmenté moins vite, de 8 pdb

UNE DURÉE MOYENNE

ÉLEVÉE POUR COMPENSER

En décembre 2025, comme

au 4ème trimestre, la durée moyenne des prêts accordés était de 250 mois.

La durée moyenne des

crédits octroyés reste très élevée depuis plus d’un an.

Les banques s’efforcent

de compenser la remontée du coût des opérations financées pour préserver la

solvabilité des emprunteurs, alors que la hausse des taux alourdit les

mensualités de remboursement.

L’annuité de

remboursement moyenne pour un emprunt de 100 K€ est stable depuis le début de

l’année. Elle est inférieure de 11.1% à celle de décembre 2023, mais elle

reste plus élevée de 18.5% par rapport à décembre 2021.

Cette stratégie des banques pour soutenir le marché atteint ses limites face à la montée de l’incertitude. Dans le détail de la structure de production, on voit moins de prêts longs avec un recul en proportion des prêts de 25 ans et plus, qui diminue de 45,4% en décembre contre 51,9% au 1er trimestre 2025. Dans cette situation, les jeunes seront les premiers candidats au crédit affecté par cette évolution quand on sait que 87,7% des emprunteurs de moins de 35 ans ont bénéficié d’un prêt d’une durée d’au moins 20 ans.

UNE MONTÉE DES PRIX QUI

IMPACTE L’ACCÈS AU CRÉDIT

La transformation des

catégories d’emprunteurs vers des ménages plus aisés se perçoit dans

l’augmentation nette des revenus (+2.4% en 2025, après +1.4% en 2024).

L’accès au crédit reste

plus compliqué pour les emprunteurs modestes faiblement dotés en apport

personnel. Les tensions sur les prix des logements sur tout le territoire,

notamment sur des marchés où l’offre est insuffisante, contribuent à une

remontée rapide du coût des opérations (+ 4.8% en 2025). Le coût relatif

s’établit à 4.2 années de revenus au 4ème trimestre 2025. Néanmoins il a

nettement reculé depuis 3 ans, compte tenu de la transformation des profils

emprunteurs.

Depuis trois ans, le

niveau moyen de l’apport personnel s’est stabilisé : les capacités de

mobilisation de ressources propres par les nouveaux acheteurs semblent avoir

atteint leurs limites. Et le niveau de l’apport moyen a fortement cru depuis

2019 (de 41.3%, au total), en réponse à l’instauration d’un plafonnement du

taux d’effort des emprunteurs.

UN RYTHME DE REPRISE

QUI RALENTIT

Depuis le début de

2025, le marché a fait preuve d’une activité très dynamique. Après un début

d’été qui a enregistré l’activité la plus soutenue de l’année, la suite a vu un

affaiblissement de la production de crédits. La conjoncture du marché doit composer

avec la dégradation du marché de l’emploi et du cadre politico-économique, le

resserrement de l’accès au crédit et l’affaiblissement des intentions d’achats

immobiliers.

Ajouté à cet

environnement peu favorable, la remontée des taux impacte aussi le rythme de

progression de l’activité, qui commence à fléchir. Au-delà des effets de

saisonnalité, le rythme de progression de l’activité reste positif mais est

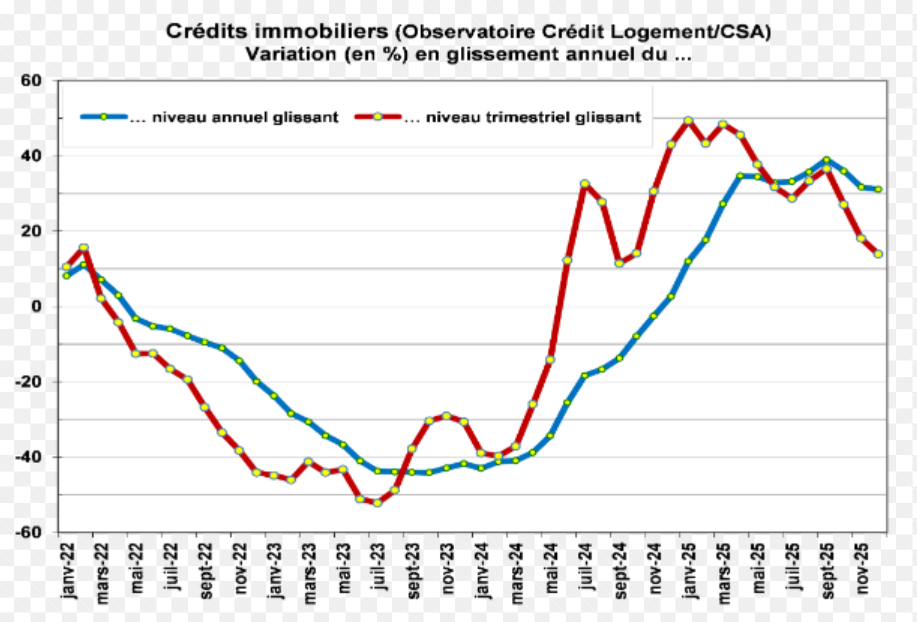

maintenant 3 fois moins rapide qu’en mars : avec pour la production de crédits

mesurée en niveau trimestriel glissant, + 13.9 % en décembre 2025 en GA, contre

+ 48.4% en mars ; et + 20.1% pour le nombre de prêts accordés, contre + 52.8% en mars. L’atterrissage de la reprise est notable.

La production de

crédits s’est toutefois ressaisie depuis le printemps 2024. Tous les

indicateurs le confirment : mais les hésitations des intentions d’achats et de

la demande de crédits ont progressivement pesé sur les bons rythmes de

progression que l’on observait au 1er semestre 2025. L’activité progresse

encore mais les indicateurs analysés illustrent le ralentissement en cours. Les

évolutions se font moins rapides, annonçant un atterrissage de la conjoncture.

Il ne s’agit encore que d’un atterrissage, pas d’un retournement