Les premiers

barèmes reçus pour le mois de janvier sont, pour la majorité, orientés à la

hausse, de 0,10 point en moyenne, dans un contexte de remontée des taux

d’emprunt d’Etat en fin d’année 2025. Pour autant, ce début d’année 2026 est un

bon moment pour concrétiser son achat, les banques ayant la volonté de prêter,

comme en témoigne notamment les prêts à taux bonifiés reconduits pour 2026 dans

la plupart d’entre elles ! Si les hausses de taux devraient restées limitées

dans les premiers mois de l’année, à ce jour, dans un contexte d’incertitude

politique et budgétaire, il est difficile d’avoir de la visibilité au-delà du

premier trimestre…

Quelques hausses de

taux pour janvier, mais limitées

Pour le mois de

janvier, comme en décembre, dans les premiers barèmes reçus, la tendance est

plutôt à la hausse. En effet, certaines banques, régionales ou nationales, ont

augmenté leurs taux de 0,05 à 0,10%, quand les autres les ont laissés stables.

D’autres grilles de taux devraient être communiquées en cette première semaine

de janvier.

« Après l’augmentation

du taux d’emprunt d’Etat à 10 ans en décembre à plus de 3,6%, il n’est pas

étonnant que les banques affichent des hausses de taux en ce début d’année.

Pour autant, dans un contexte de forte concurrence interbancaire, mais aussi

d’objectifs de production de crédits élevés en 2026, ces hausses devraient

restées limitées et les taux de crédits attractifs, au moins dans les premiers

mois de l’année. Pour ceux qui ont un projet immobilier, c’est donc le moment

de le concrétiser, d’autant que, pour les très bons dossiers, les banques

proposent des taux encore proches de 3% sur toutes les durées ! », explique Julie

Bachet, directrice générale de Vousfinancer.

En effet, en décembre, le taux d’emprunt d’Etat à 10 ans (OAT TEC 10) est passé de 3,45% en début de mois à 3,62% le 22 décembre, suite notamment à l’échec de la commission mixte paritaire, le

19 décembre 2025, pour parvenir un accord sur le Projet de Loi de

Finances 2026. Depuis, le taux de l’OAT 10 ans est redescendu mais reste

supérieur à 3,5%.

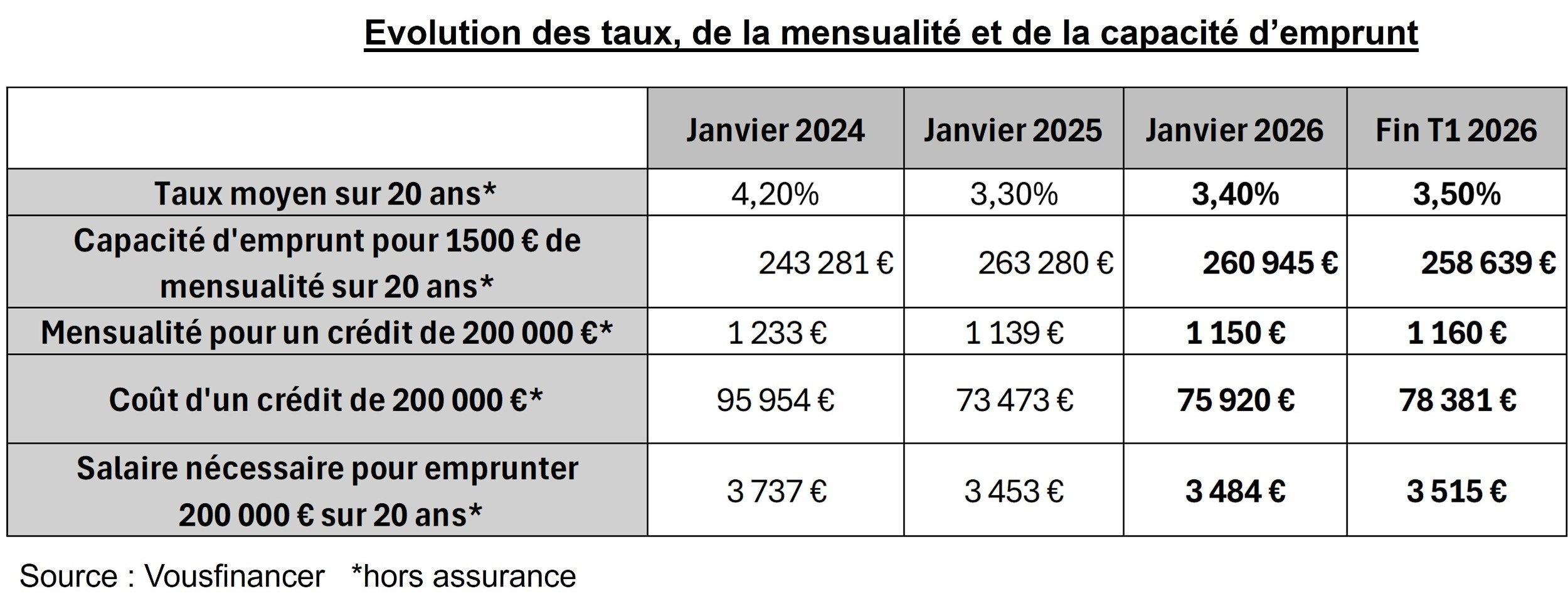

En janvier, les taux

moyens sont en légère hausse à 3,20% sur 15 ans, 3,40% sur 20 ans et 3,60% sur

25 ans, avec des taux plus bas négociés à 2,8% sur 15 ans et 2,95% sur 20 ans

et 25 ans.

De nombreux prêts aidés

pour accompagner les projets notamment des primo-accédants.

Pour 2026, la plupart

des banques ont reconduit leurs prêts à taux bonifié, compris entre 0 et 2%,

pour accompagner les projets des primo-accédants, mais aussi de ceux qui

achètent un bien avec un bon diagnostic de performance énergétique (A, B ou C)

ou font des travaux de rénovation énergétique. Par exemple, une banque propose

un prêt spécial « primo-accédants », sans limite d’âge, donc pour tous ceux qui

n’ont pas été propriétaire de leur résidence principale depuis 2 ans, de 10% du

montant du crédit demandé, de 20 000 € maximum, à 1,90% sur 25 ans maximum,

cumulable avec un PTZ ou un ECOPTZ. Pour un financement de 200 000 € sur 20

ans, ce prêt permet ainsi d’économiser 3 000 € sur le coût total du crédit.

« Le fait que les

banques reconduisent leurs prêts à taux bonifié témoigne de la poursuite de

leur stratégie de conquête de clientèle en 2026 et de leur volonté

d’accompagner les primo-accédants mais aussi les projets d’achat d’immobilier

durable et de travaux de rénovation énergétique pour tous les profils. Dans un

contexte de suspension de MaPrimeRénov’ au 1er janvier, c’est un coup de pouce

important en ce début d’année pour ceux qui ont un projet immobilier ! » analyse Sandrine

Allonier, porte-parole de Vousfinancer.

Des taux qui devraient

rester attractifs, au moins sur le premier trimestre…

Alors qu’en ce début

d’année les hausses de taux restent limitées, leur évolution dans les prochains

mois dépendra de la capacité du gouvernement à faire adopter un budget pour

2026, et à rassurer les marchés financiers sur la gestion des finances publiques.

A ce jour, il n’y a pas

de raison que les taux de crédit baissent à nouveau en 2026, d’autant que la

Banque Centrale Européenne, dans un contexte de reflux de l’inflation, ne

devrait pas non plus baisser ses taux directeurs. « Ainsi, pour 2026, notre

scénario est une remontée très limitée des taux de crédit dans les premiers

mois. Pour ceux qui ont un projet immobilier, il n’y a pas de baisses de taux à

attendre, et même au contraire : repousser son projet c’est s’exposer à une

hausse des taux plus importante. Mais, même si légère remontée des taux il y a,

tant que les taux resteront bien inférieurs à 4%, la dynamique du marché

immobilier qui s’est enclenchée en 2025 devrait se poursuivre… Mais une

véritable reprise ne sera pas possible sans que le gouvernement ne mette en

place une réelle politique du logement tout en donnant de la visibilité,

notamment aux investisseurs, maillon indispensable de la chaine immobilière ! »

conclut Julie Bachet.