Baromètre national des

prix de l'immobilier de SeLoger / Meilleurs Agents.

Après un automne traditionnellement calme, le marché immobilier confirme sa lente remontée.

Si

le mois de novembre reste peu dynamique, comme chaque année,

les

évolutions à six mois racontent une tout autre histoire : celle d’un marché

qui

se redresse progressivement, loin des baisses de 2023 et 2024. Malgré une

nette amélioration sur le temps long, le marché reste grippé à court terme

: les taux, relativement stables ces derniers mois mais orientés légèrement

à la hausse selon

les courtiers, l’inertie du crédit et

un contexte réglementaire brouillé continuent de freiner les décisions. Ces

signaux demeurent mesurés, mais la sortie de crise est bel et bien engagée.

1. Un calme de saison…

mais une vraie amélioration en profondeur

• Comme chaque année, novembre est un mois structurellement peu dynamique, et les chiffres le confirment : les variations mensuelles sont faibles, voire nulles, sur l’ensemble des segments. Rien de surprenant.

• Mais si l’on prend un peu de hauteur, le

diagnostic change totalement : sur 6 mois, tous les segments affichent une

dynamique bien meilleure que celles observées en 2023 et 2024.

• La stabilité apparente du marché masque donc

une amélioration structurelle nette.

Les évolutions actuelles n’ont plus rien à

voir avec les baisses observées après la hausse des taux en 2022–2023 : la

dynamique est désormais orientée à la hausse à moyen terme.

2. Un marché sous

cloche : taux figés, règles floues, décisions repoussées

Après un semestre de

légère amélioration côté prix, le marché reste pourtant figé à court terme. Les

taux ne bougent presque plus depuis six mois, l’octroi de crédit marque le pas

depuis l’été et le contexte politique entretient un climat d’incertitude. Résultat

: acheteurs et vendeurs avancent prudemment, faute de visibilité sur

l’évolution des taux comme sur le cadre réglementaire.

• Taux & Crédit : une inertie qui fige le

marché à court terme

- Les

taux immobiliers évoluent dans une fourchette étroite autour de 3,30–3,35%

depuis six mois, avec même de légers mouvements haussiers ces dernières

semaines selon les courtiers, sans pour autant annoncer une tendance franche.

- De

même, les volumes de crédit octroyés se stabilisent depuis l’été à des niveaux

tout de même nettement supérieurs à ceux des années précédentes (+28% vs sept.

2024 et +34% vs 2023).

• Contexte politique & fiscal : visibilité

faible, décisions reportées

- Le

mois de novembre a été marqué par une succession d’annonces fiscales souvent

contradictoires : réforme des plus-values, transformation de l'IFI, prorogation

du "super" déficit foncier, création du statut bailleur privé

- À

cela s’ajoute un climat budgétaire tendu (PLF rejeté, amendements susceptibles

d’être modifiés ou censurés), qui brouille davantage la lecture.

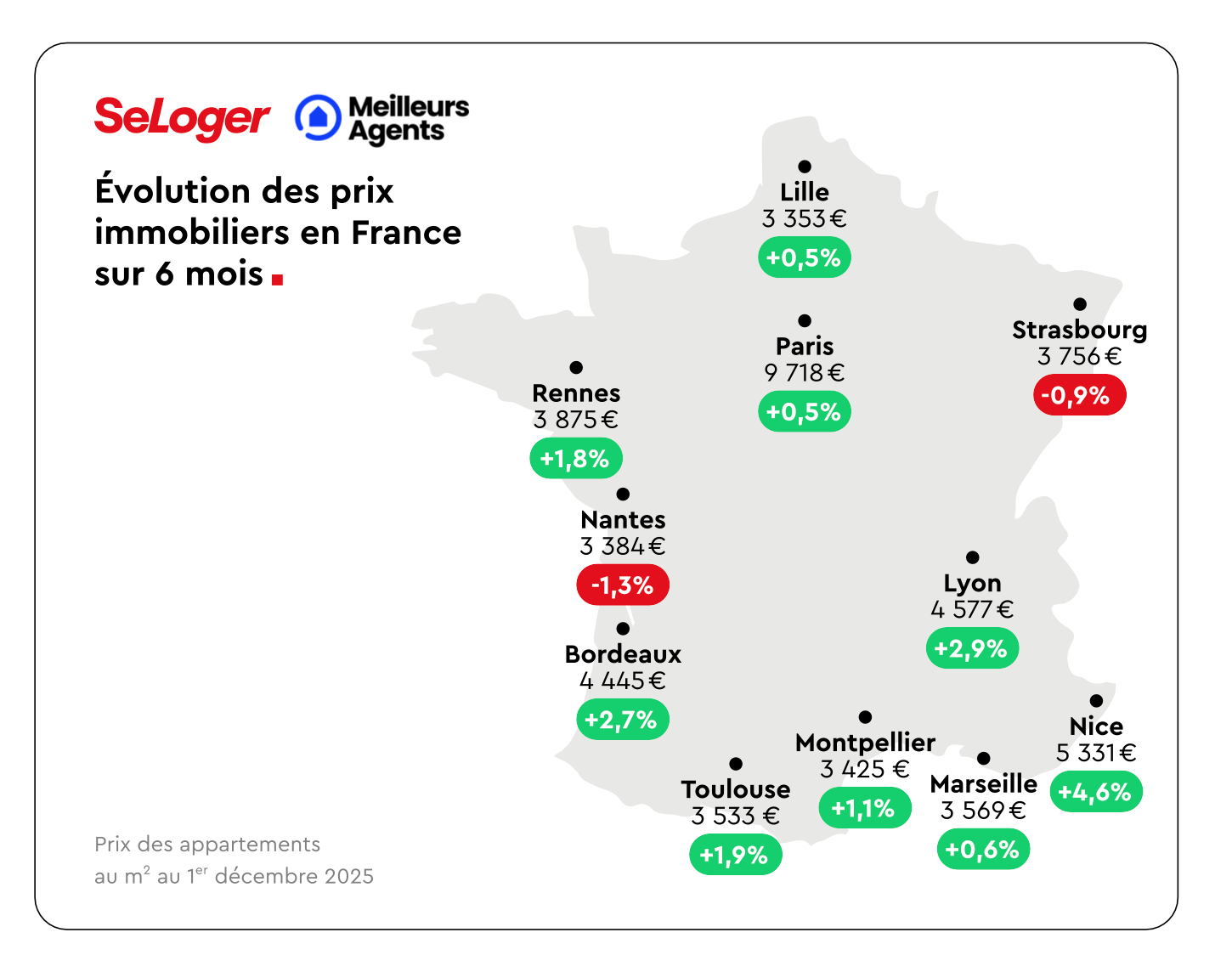

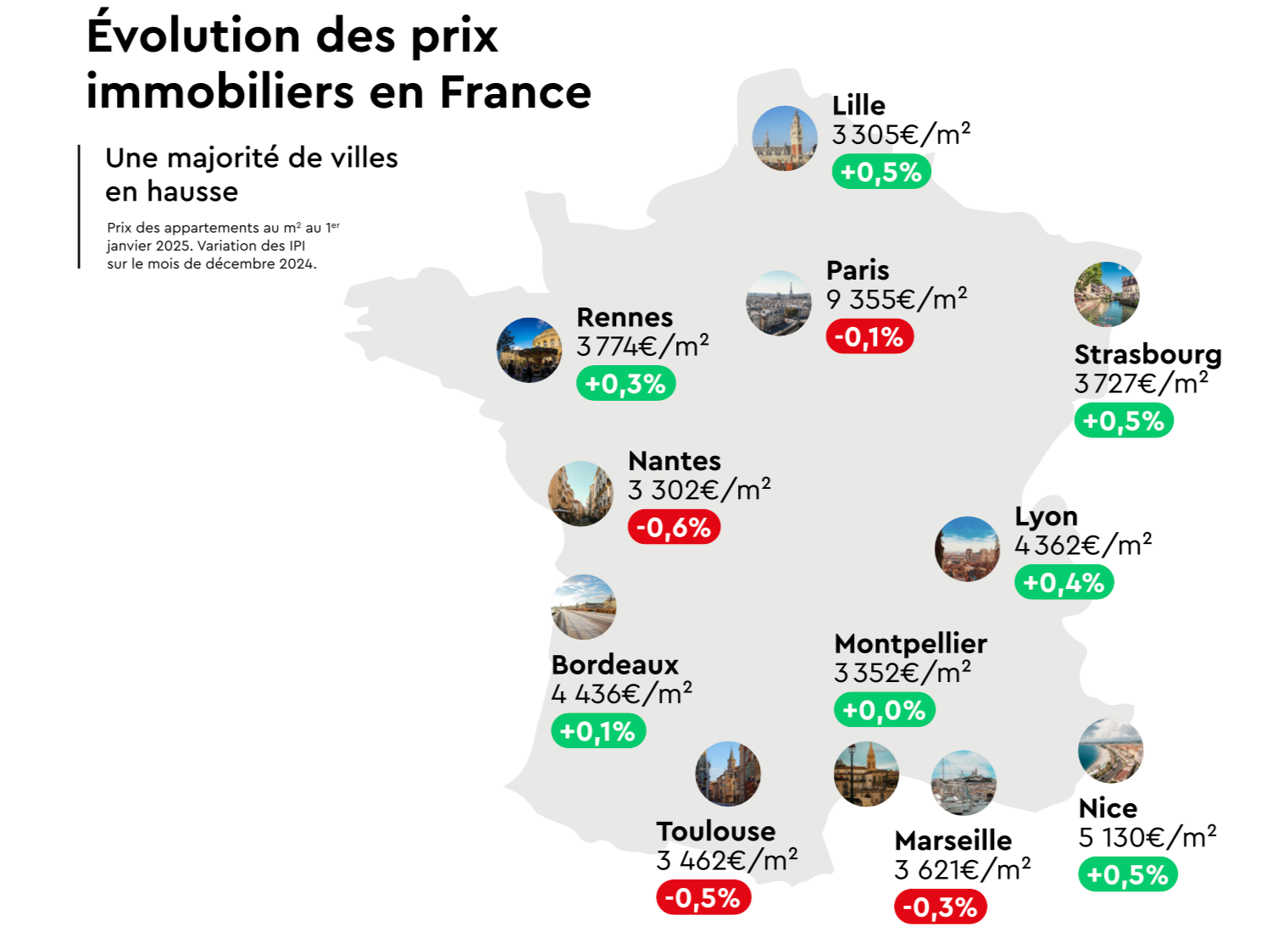

3. Un Top 10 qui se

redresse, mais pas au même rythme

• Si la plupart affichent des évolutions à six

mois désormais orientées à la hausse, certaines accélèrent nettement, comme

Nice, tandis que d’autres restent en territoire négatif, à l’image de Nantes,

où la correction entamée depuis 2022 se poursuit malgré des signes de

ralentissement. Un contraste qui éclaire la reprise en cours, encore inégale

selon les marchés.

• Le Top 10 confirme ce que montrent les IPIs : les variations à 6 mois sont bien meilleures que celles observées en 2023 et 2024. En 2024, 8 villes sur 11 étaient en négatif à 6 mois. En 2025, seulement 2. Le marché des grandes villes reste hétérogène, mais globalement, la tendance s'améliore.