5ème édition du Baromètre Export des PME réalisée par Opinionway pour Capital Export/Rexecode.

Les principaux

enseignements du sondage

• L’export est en recul de -7% en moyenne et

même de -14% pour les PME faiblement exportatrices. L’industrie est le secteur

le plus impacté -50%

• Les freins : les coûts logistiques +20%, les

délais de paiement des clients étrangers +20%...

• Confiance en l’avenir pour 54% des dirigeants

mais réalistes face aux difficultés structurelles.

• Changement de stratégie à l’export : plus

d’Europe (+5%), moins d’Etats-Unis (-25% repli sur soi

• Craintes sur de nouvelles barrières

douanières (53%), 51% des dirigeants appellent à des barrières européennes

• L’instabilité politique française impacte

l’export. 45% des dirigeants de PME estiment qu’elle pèse négativement sur leur

stratégie internationale, dont 10% de manière importante.

• 3 mesures à prendre : plus de M&A pour

conquérir de nouveaux marchés (+7%), plus de nearshoring pour sécuriser sa

production (pour 38% des entreprises exerçant une activité à l’international),

plus d’intelligence artificielle pour plus de productivité

Pour la 5ème année, Opinionway a interrogé pour Capital Export/Rexecode par téléphone plus de

300

dirigeants d’entreprise dont le chiffre d’affaires est compris entre 10 et 100

millions d’euros. La répartition géographique est équilibrée (Ile-de-France 27%,

Nord 40%, Sud 33%). Les interviews ont été réalisées du 18 août au 5 septembre

2025.

Jean-Mathieu Sahy, Président-fondateur de Capital Export déclare : « 2025 marque clairement un changement de paradigme auprès des PME françaises. L’Export bien que souhaité marque un sérieux recul face à une perte forte de confiance en l’avenir, face aux barrières douanières et à l’instabilité politique française qui impacte 10% des PME françaises interrogées. Des stratégies de repli sur soi, de nearshoring sont mises en place pour attendre de jours meilleurs. Pour autant, certaines PME au contraire profitent de ces crises pour saisir des opportunités et aller conquérir de nouveaux marchés via notamment l’acquisition d’entreprises étrangères qui leur permettent d’accélérer fortement leur développement dans ces pays. A nos politiques en France et en Europe d’envoyer des signaux positifs d’encouragement à l’export »

L’activité

internationale des entreprises recule

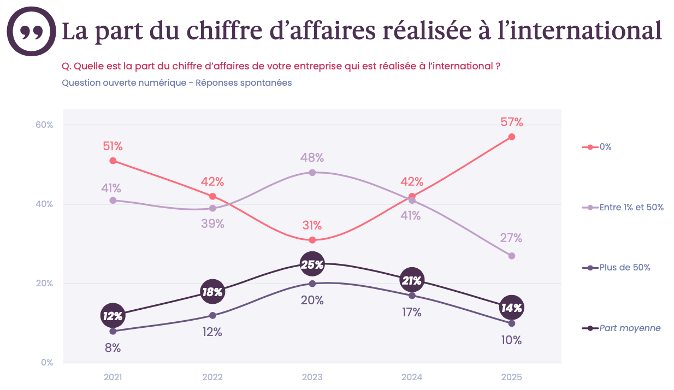

• 14% du chiffre

d’affaires à l’Export (-7% sur un an). L’année 2025 marque une inflexion

significative dans l’internationalisation des entreprises françaises dont le

chiffre d’affaires est compris entre 10 et 100 millions d’euros. Seules 37% de

ces entreprises déclarent réaliser une part de leur activité à l’international,

niveau le plus bas depuis le début du baromètre. Cette proportion, en recul de

20 points par rapport à 2024, marque une contraction nette de l’ouverture à

l’international des entreprises françaises. En moyenne pour 2025, les

entreprises ont réalisé 14% de leur chiffre d’affaires avec l’export, contre

21% en 2024 (-7 points), ce qui confirme cette tendance au repli.

• Les PME faiblement

exportatrices se replient fortement (-14%) davantage. Ce recul est

transversal mais son intensité varie. Il touche particulièrement les

entreprises faiblement internationalisées : la part d’entreprises réalisant

entre 1 et 50% de leur CA à l’international recule de 14 points (passant de 40%

en 2024 à 26% cette année) tandis que la proportion d’entreprises réalisant

plus de 50% de leur chiffre d’affaires à l’international recule de manière plus

modérée, de 7 points (de 17% à 10%).

• L’export plus impacté

dans l’industrie (-50%). Il est en partie dû à un net fléchissement de l’activité à

l’international du secteur de l’industrie : 68% des entreprises industrielles

exerçaient une activité à l’étranger en 2024 ; elles ne sont plus que 35% en

2025 (-33 points par rapport à 2024 et -41points par rapport à 2023), soit une

chute de près de 50% en un an. Le secteur du commerce et des transports subit

une baisse de son activité internationale moins marquée, de 55% à 43% (-12

points) et le secteur des services reste en retrait à 20% contre 30% l’an

dernier (-10 points).

• Les freins au développement international

s’intensifient de manière généralisée et atteignent tous leur niveau le plus

haut depuis 2022 :

- les coûts logistiques demeurent la première

préoccupation des dirigeants d’entreprises exportatrices (57%, +20 points),

- les délais ou risques de paiement des

clients étrangers qui progressent fortement (47%, +20 points)

- l’offre insuffisamment compétitive devient

une inquiétude majeure (45%, +20 points)

- le manque d’agressivité commerciale (44%,

+24 points).

• Mais les motifs d’espoir pour davantage

d’export restent forts :

- Confiance en l’avenir pour 54% des

dirigeants mais réalistes face aux difficultés structurelles. Malgré ce

contexte difficile, la confiance des dirigeants dans les perspectives de

développement international reste équilibrée. A court terme (d’ici fin 2026),

la moitié des dirigeants se déclare confiants (50%). Cette confiance s’améliore

légèrement à moyen terme (2027-2029) : 54% des dirigeants se montent confiants

contre 44% qui expriment des réserves, ce qui montre que les dirigeants voient

des difficultés structurelles au-delà de la conjoncture défavorable

- Les ambitions de développement international

demeurent solides : 55% des entreprises présentes à l’étranger souhaitent

renforcer leur activité internationale (-2 points). Les motivations principales

de cette stratégie à l’international sont l’exploitation des opportunités

commerciales (23%) et l’augmentation du chiffre d’affaires (21%), puis, de

manière plus secondaire, l’exploitation de nouveaux débouchés face à la

saturation des marchés locaux (11%).

- Les PME non exportatrices en attente. Parmi

les entreprises non exportatrices (57% de l’échantillon), 84% n’envisagent pas

de développement à l’international (-9 points). Le reste des entreprises (15%,

+8 points) constituent toutefois un réservoir potentiel d’entreprises prêtes à

se développer à l’étranger si les conditions de marché s’améliorent.

Changement de stratégie

à l’export : plus d’Europe, moins d’Etats-Unis et repli sur soi

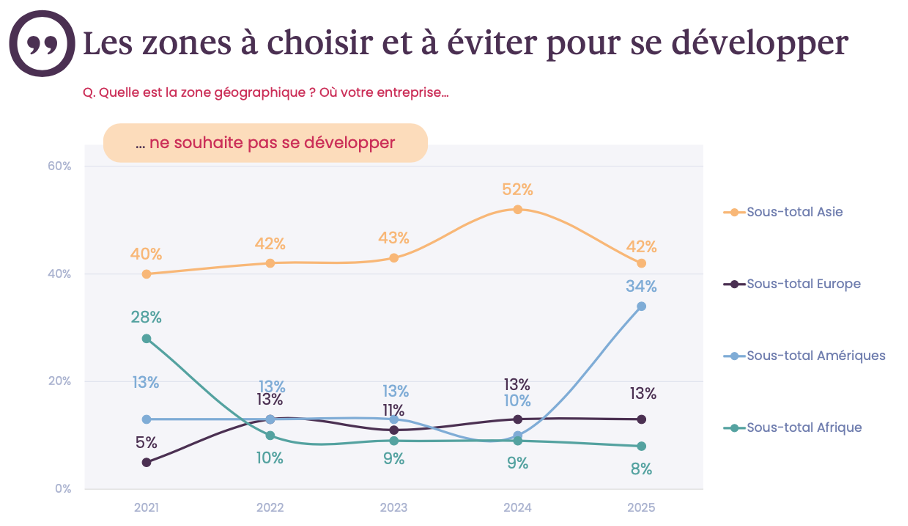

• Cap sur l’Europe (+5). L’Europe occidentale

confirme son statut de zone prioritaire : 74% des entreprises implantées à

l’étranger y réalisent une partie de leur activité et 64% souhaiteraient s’y

développer (+5 points). Entre 18 et 19% des activités des entreprises

françaises concernées sont réalisées en Afrique, en Amérique du Nord et/ou en

Asie et entre 8 et 10% des projets de développement.

• Désamour des Etats-Unis (-23% d’intention de

s’y développer).

Les changements politiques aux Etats-Unis ont entraîné un net recul de

l’attractivité de l’Amérique du Nord pour les entreprises françaises : plus

d’un quart d’entre elles ne souhaite pas s’y développer (28%), soit une hausse

de 23 points par rapport à l’an passé. Cela profite essentiellement à l’Asie,

car, si 42% des entreprises françaises ne souhaitent pas s’y implanter, cette

proportion est en recul de 10 points.

Craintes sur les

nouvelles barrières douanières et favorables à des mesures réciproques en

Europe pour 51% des dirigeants. Plus d’une entreprise sur deux (53%) redoute

l’apparition de nouvelles barrières douanières dans les cinq prochaines années,

crainte en forte hausse cette année (+21 points). L’annonce récente des

nouveaux droits de douane aux Etats-Unis illustre cette tension : les

dirigeants se montrent partagés, 51% sont favorables à des mesures équivalentes

de l’Union européenne, tandis que 46% s’y opposent.

• Les 3 leviers pour renforcer l’avenir de

l’Europe

-

Le

renforcement des capacités industrielles et technologiques européennes

recueille le plus large consensus (84% le jugent efficace, dont 40% très

efficace).

- Le développement de

concurrents aux géants technologiques américains est en seconde position (65%).

-

L’augmentation

des aides aux entreprises européennes (61%)

• Enfin, l’instabilité politique française

impacte l’export.

45% des dirigeants de PME estiment qu’elle pèse négativement sur leur stratégie

internationale, dont 10% de manière importante.

Trois mesures prises

pour faire face aux défis actuels

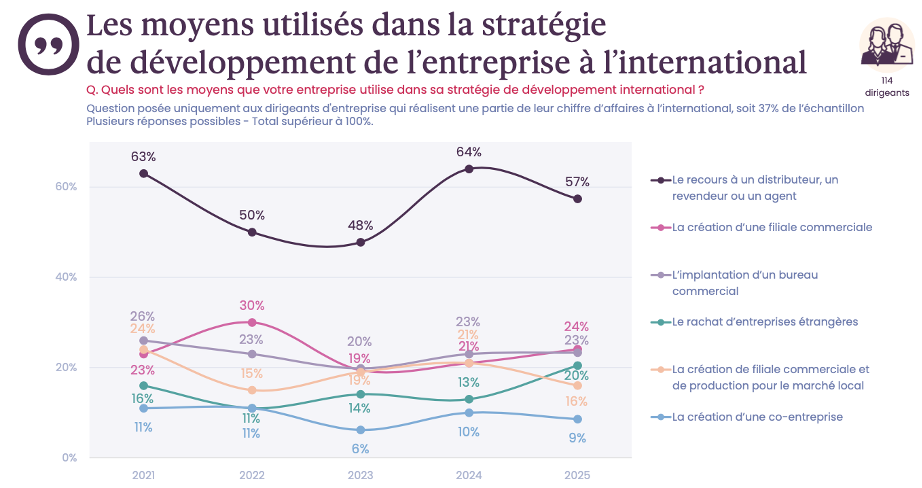

• Plus d’implantation directe et de recours au

M&A.

La création de filiales commerciales concerne désormais 24% des entreprises (+3

points). L’implantation de bureaux commerciaux se stabilise à 23%, pendant que

le rachat d’entreprises étrangères connaît une progression notable (20%, +7

points), atteignant son plus haut niveau depuis 5 ans.

• Nearshoring c’est-à-dire le rapatriement ou

la relocalisation des activités de production et d’approvisionnement dans des

zones plus proches.

Près d’un tiers (32%) des entreprises exportatrices déclarent avoir déjà mis en

place une telle stratégie et 6% l’envisagent à court terme, soit, au total, 38%

des entreprises exerçant une activité à l’international.

• Plus d’intelligence artificielle qui s’impose

progressivement dans les activités internationales. Plus d’un tiers des

dirigeants (35%) l’utilise pour traduire des documents. Un quart y ont recours

pour la cybersécurité (28%), l’analyse des tendances du marché (24%) et la

surveillance concurrentielle (23%). Les usages opérationnels progressent aussi,

qu’il s’agisse de l’automatisation des processus administratifs (20%), la

prospection commerciale (19%) ou le service client (19%). Les usages

stratégiques comme l’optimisation logistique (14%), les ressources humaines

(11%) et la prise de décision stratégique (11%), restent néanmoins plus

limités.