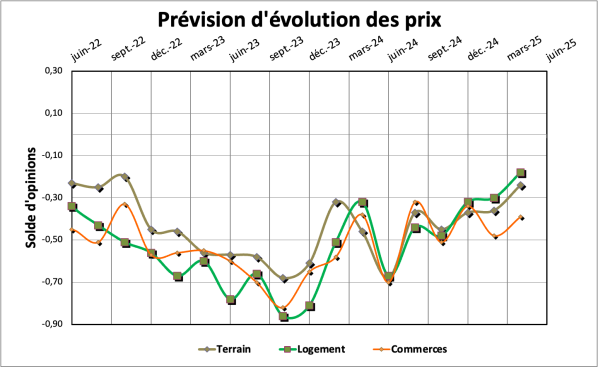

Baromètre SeLoger / Meilleurs Agents

Une reprise toujours

timide :

• En septembre, la hausse reste légère :

+0,1% en moyenne en France

• Dans le rural, l’accalmie saisonnière se

traduit par -0,1%

• À Paris aussi, les prix marquent une pause :

0% après plusieurs mois à +0,3%

• Dans le Top 10 et le Top 50, la tendance

reste légèrement haussière : +0,3% et +0,2%

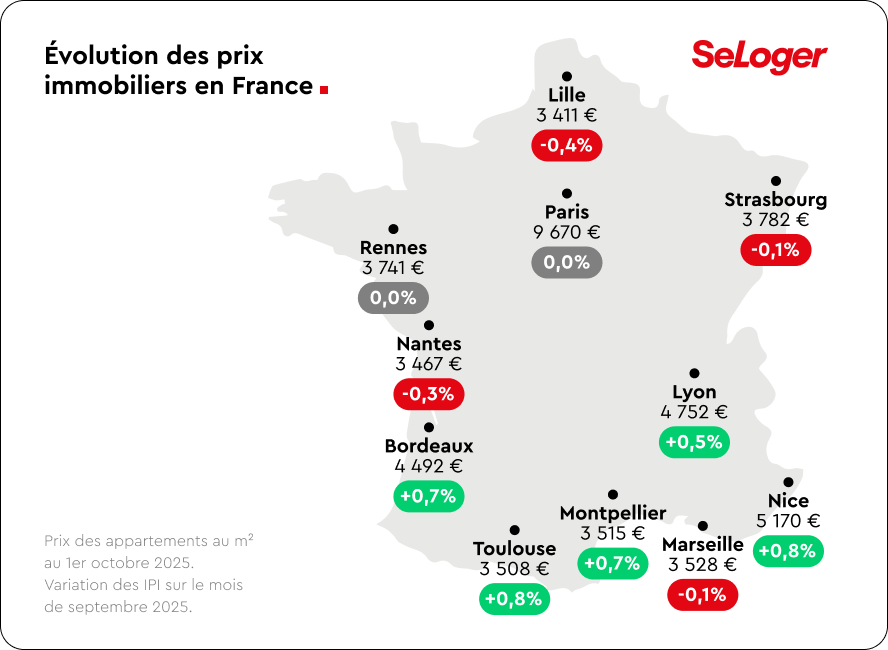

• Certaines métropoles continuent de s’illustrer par leurs hausses de prix : Toulouse et Nice (+0,8%), Bordeaux et Montpellier (+0,7%), Lyon (+0,5%).

Revendre en 2025 :

jackpot ou blocage ?

Nous avons simulé un

achat type :

30 000€ d’apport et un prêt sur 25 ans (aux conditions de crédit en vigueur),

dans le Top 50. Nous avons observé́, au bout de quelques années, le patrimoine

net à la revente (valeur du bien – capital restant dû) afin de savoir au bout

de combien de temps l’apport initial est reconstitué – et si le ménage repart

avec plus ou reste bloqué :

1. Scénario « Achat

avant 2020 » et revente aujourd’hui - Le jackpot patrimonial

Entre 2015 et 2020, la hausse des prix a été particulièrement marquée. En 2025, leur patrimoine net dépasse très largement l’apport initial de 30 000€. Résultat : les ménages qui ont acheté à cette époque sortent largement gagnant, la revente étant un véritable coup d’accélérateur patrimonial. Par exemple : pour un achat en 2015 à Calais, le patrimoine net atteint 272 853€ en 2025 (+242 853€ par rapport à l’apport initial).

2. Scénario 2020 -

Achat il y a 5 ans et revente aujourd’hui

Dans la quasi-totalité du Top 50, les acheteurs ont déjà reconstitué leur apport initial et disposent d’un patrimoine net moyen supérieur au capital investi. Seules 4 villes restent déficitaires comparé à l’apport initial : Paris, Lyon, Villeurbanne et Nantes.

3. Scénario 2022 -

Achat il y a 3 ans et revente aujourd’hui

Dans plus de 8 grandes

villes sur 10, le patrimoine net reste inférieur à l’apport de départ. À

Limoges, Bourges, Rennes et Grenoble, la baisse des prix a été si forte

(-7,2%, -6,8%, -5,9%, et -4,7% en 3 ans) qu’elle a effacé le remboursement de

crédit accumulé depuis l’achat, obligeant les ménages à rajouter de

l’épargne pour solder leur prêt.

4. Scénario 2023 -

Achat il y a 2 ans et revente aujourd'hui

Au bout de deux ans, il

est rare que les ménages aient reconstitué leur apport initial. Mais deux

exceptions spectaculaires se distinguent : Le Mans (46 095€) et Brest (39

403€).

Selon Barbara Castillo Rico, Directrice science et des études économiques de SeLoger & Meilleurs Agents : « Le patrimoine immobilier ne s’évalue pas au mois près : il se construit sur plusieurs années. Après trois ans de correction, nous observons que la dynamique change déjà. Dans certaines villes, la baisse passée continue de bloquer les vendeurs récents, mais ailleurs, la reprise efface rapidement le poids des frais. C’est cette trajectoire de long terme qui compte, et nous la voyons redevenir positive tant que la reprise continue. »