Décryptage de Belles Demeures.

En 2024, le marché de

l’immobilier de prestige a connu un net ralentissement de son activité, dans un

contexte immobilier global marqué par la hausse des taux et la prudence des

acheteurs. Pourtant, à contre-courant du marché traditionnel, ce segment affiche

une remarquable stabilité des prix, portée par des fondamentaux solides, une

offre rare et une clientèle haut de gamme peu exposée aux contraintes de

financement.

Belles Demeures

décrypte un marché de niche – seulement 3,9% des transactions en France – mais

stratégique, représentant 17% de leur valeur totale. Un marché qui ne

s’effondre pas, mais se transforme : moins de transactions, plus d’exigence, et

une demande de retour depuis début 2024.

Un marché de niche… à

fort poids économique

• 33 000 transactions de prestige réalisées en

2024 sur un total de 845 000 ventes immobilières en France, ce segment

représente seulement 3,9% du volume, mais 17% de la valeur globale échangée.

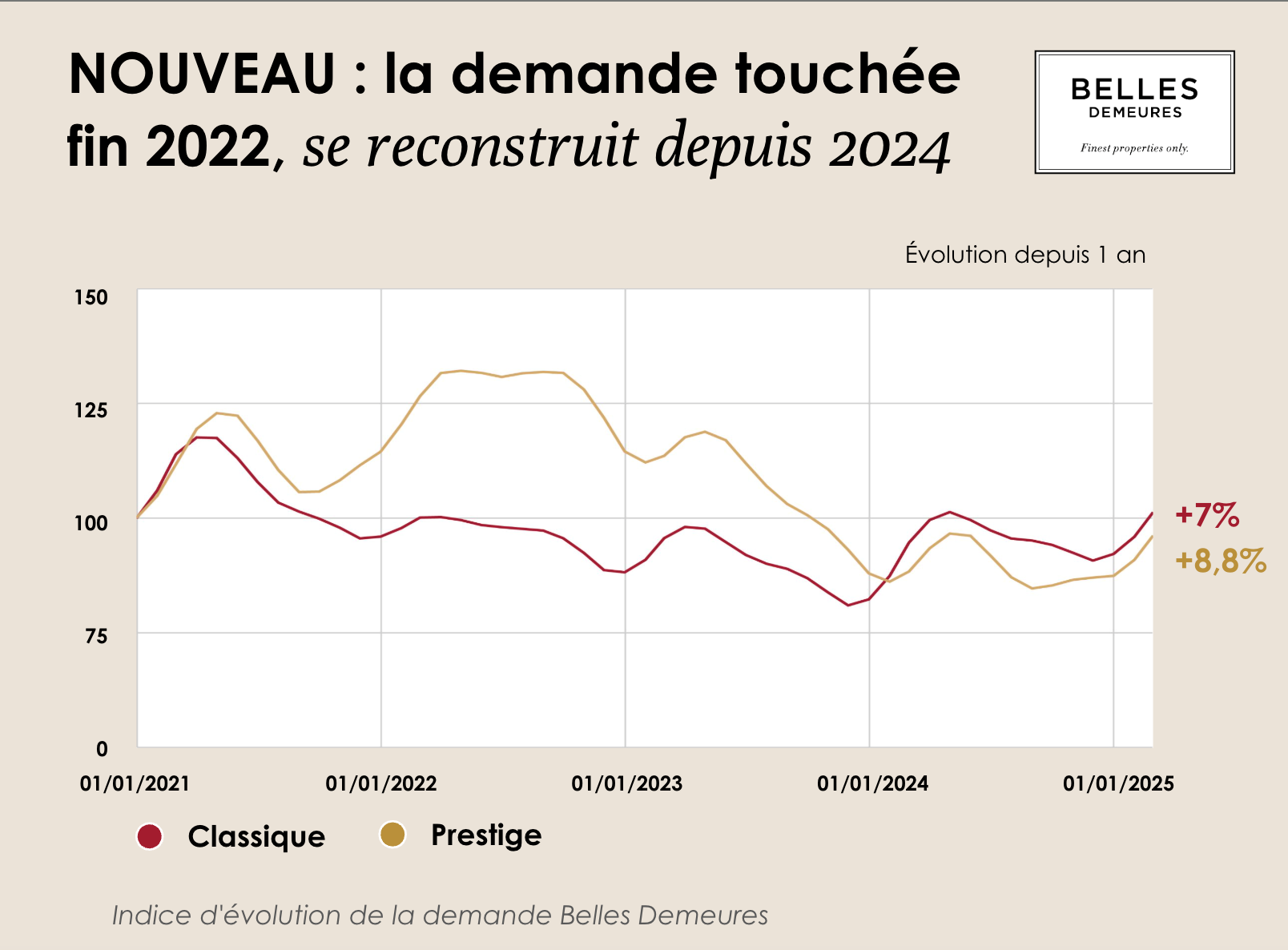

Un repli de l’activité,

mais une demande qui revient

• En 2024, une baisse de 20% des volumes, soit

9 000 transactions de moins ;

• Une concentration de la baisse sur le segment

premium (près de 90% des volumes

concernés) ;

• Une chute de -55 % sur l’ultra-luxe, avec

seulement 430 ventes enregistrées, contre environ

1 000 un an plus tôt ;

• La demande montre des signes de redressement

et affiche une hausse de +8,8% en un an

(vs +7% pour le marché traditionnel).

« La reprise de la demande en 2024 a été nette sur les segments premium et luxe, où les intentions d’achat sont reparties à la hausse dès le début d’année. Sur le marché de l’ultra-luxe, les signaux de reprise sont plus hésitants. Pourtant peu sensible au crédit, cette demande est en revanche exposée à l’incertitude géopolitique et institutionnelle. », commente Thomas Lefebvre, Vice-Président Data, Belles Demeures.

Des prix qui résistent

• Malgré la baisse des prix constatée sur le

marché immobilier en 2024 (-2,5%), le segment du prestige a fait preuve d’une

résilience remarquable (+0,4% depuis deux ans) ;

• Les dynamiques de prix varient selon les

segments, révélant à la fois une tendance à la résistance et un net

ralentissement de la hausse :

o +1,4% sur les biens premium

o -0,4% sur le luxe

o +5,3% sur l’ultra-luxe.

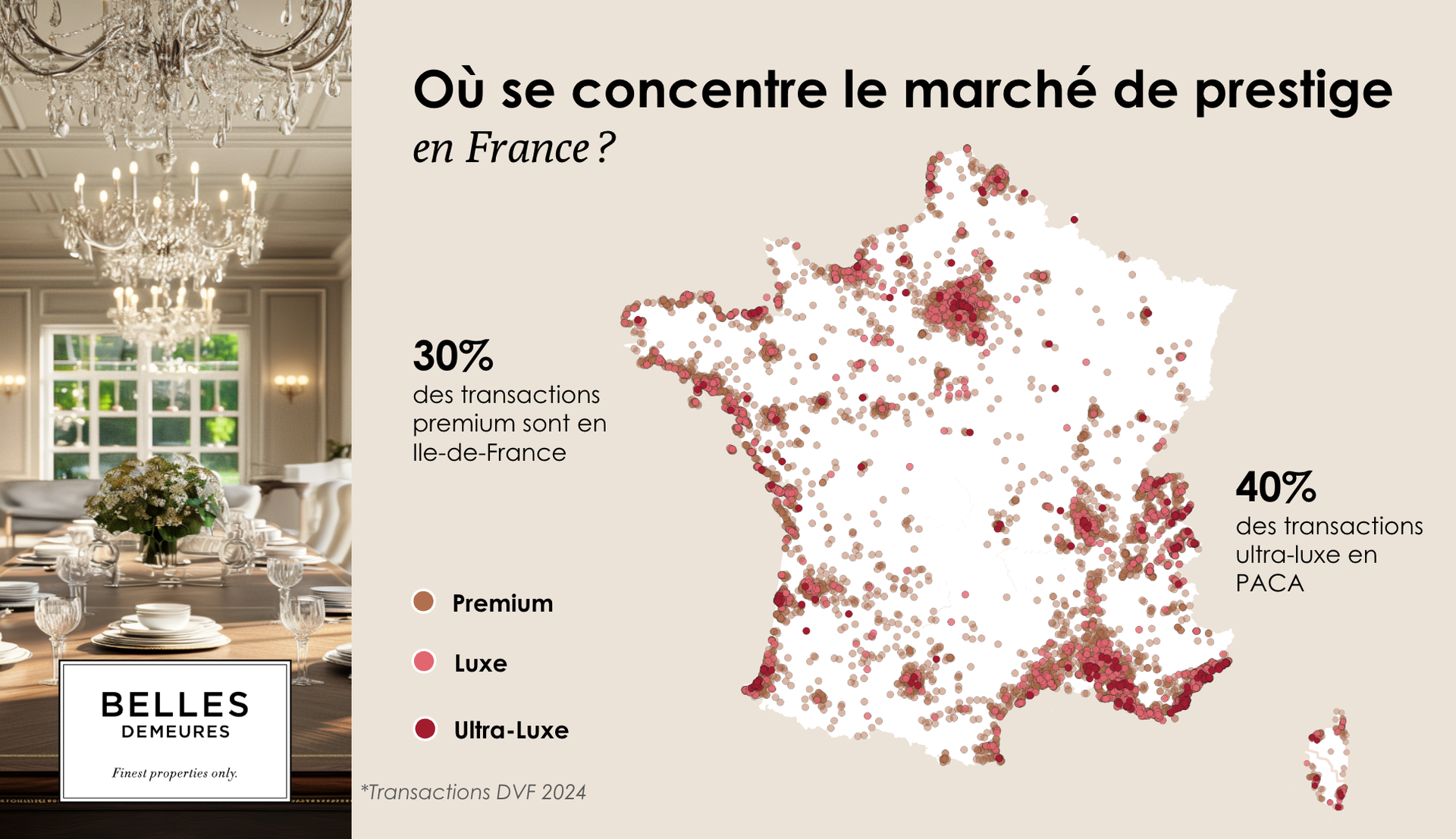

Une concentration

géographique marquée

• 80% des transactions premium sont réalisées

dans seulement 20 départements, dont 30% en

Île-de-France

• Le segment luxe se concentre lui aussi en

Île-de-France et en PACA, qui totalisent plus de la moitié des ventes

• Pour l’ultra-luxe, la région PACA concentre

40% des transactions, notamment dans les Alpes-Maritimes, le Var et les

Bouches-du-Rhône.