Comme

prévu, certaines banques ont pratiqué de très légères hausses de leurs taux de

crédit immobilier en avril, une première depuis plus d’un an. De faible

intensité, cette remontée est le fruit d’une conjoncture internationale très

instable, portée par la politique commerciale erratique des Etats-Unis et ses

conséquences sur les marchés financiers.

Une hausse symbolique,

du fait de l’instabilité géopolitique

Si en avril les taux

finalement pratiqués pour les emprunteurs sont en légère hausse par rapport au

mois précédent, cette remontée reste limitée, notamment grâce à la politique

menée par la Banque Centrale Européenne, qui a effectué le 17 mars dernier une

7e baisse consécutive de ses taux directeurs.

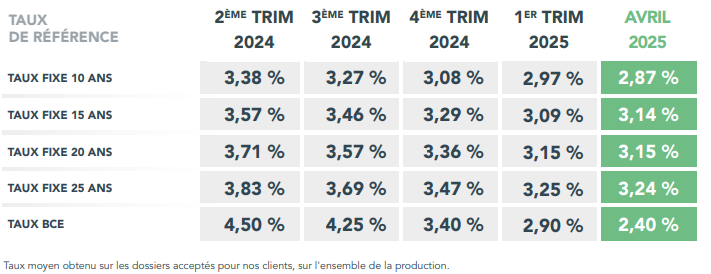

Ainsi pour ce mois

d’avril, les taux réellement obtenus par CAFPI atteignent en moyenne 3,14% sur

15 ans (+6 centièmes), 3,15% sur 20 ans (+8 centièmes) et 3,24% sur 25 ans (+4

centièmes). Cette hausse ramène donc les taux à leurs niveaux de février, qui

restent de fait bien plus avantageux qu’il y a

1 an ou même 6 mois.

Pour les emprunteurs

aux profils les plus solides, les taux proposés restent sous la barre des

3%,

pouvant atteindre 2,70% sur 10 ans (+3 centièmes), 2,85% sur 15 ans (+5

centièmes), 2,92% sur

20 ans (+3 centièmes) ou encore 3,00% sur 25 ans (+5

centièmes).

Un pouvoir d’achat

immobilier pas encore impacté

Si les taux connaissent

cette légère hausse, celle des prix, encore frileuse, infue peu sur le pouvoir

d’achat immobilier. Ainsi, dans de

nombreuses villes, celui-ci se maintient, voire s’accroit, dans plusieurs d’entre

elles, comme à Lille (+0,5 m²), Bordeaux (+0,2 m²) ou Nantes (+0,1 m²).

Quelques grandes villes voient cependant les prix repartir à la hausse, ce qui, conjugué avec celle des taux, réduit à la marge le pouvoir d’achat immobilier. Ainsi entre mars et avril, les Rémois ont perdu

1,5 m², les Lyonnais 0,5 m² et 0,2 m² pour les Parisiens.

Des raisons de croire à

une stabilité des taux pour les prochaines semaines

Dans l’ensemble, on se

dirige vers une stabilisation des taux. Les banques, même si elles maintiennent

une pression forte sur leurs taux, attendent une période plus calme sur les

marchés financiers, avec notamment un OAT 10 ans au parcours en dents de scie

(3,678% le 11 mars, 3,335% le 17 avril, 3,595% le 23 avril), pour relancer la

concurrence.

Malgré cette légère hausse, les taux de crédit immobilier restent très attractifs et la réforme du PTZ mis en place début avril devrait continuer à porter ses fruits dans les prochains mois. Alors que les prix de l’immobilier semblent vouloir repartir à la hausse dans l’ancien, comme dans le neuf, les emprunteurs disposent d’une fenêtre de tir pour réaliser leur projet immobilier.