Baromètre des levées de fonds In Extenso Innovation Croissance, ESSEC Business School et France Angels - 2023.

En 2023, la French Tech a levé 9 Md€, un montant en baisse de -34% par rapport à l’année record 2022 (13,6 Md€) mais près de deux fois supérieur au niveau enregistré avant la pandémie (5 Md€), signe de la résilience et du dynamisme des start-ups françaises. Au total, la France demeure le second pays européen ayant levé le plus de fonds en 2023, après la Grande Bretagne, mais devant l’Allemagne.

L’année 2023 a été marquée par une sélectivité accrue de la part des investisseurs en France, qui se sont réorientés vers les start-ups en phase d’amorçage (<1 M€), ainsi que vers certains secteurs stratégiques et particulièrement attractifs (l’énergie, les logiciels SaaS et la santé) ou vers les technologies de rupture, notamment dans l’intelligence artificielle (IA). Conséquence de la montée des taux et du retrait du paysage des investisseurs late stage, cette réallocation des investissements s’est également traduite par une réduction du nombre de méga-levées (>100 M€).

Chiffres clés et faits marquants en France en 2023

- Cumulés, les montants levés en France en 2023 (9 Md€) sont en repli de 34% par rapport à l’année historique de 2022. En revanche, le nombre d’opérations (1010) est lui en progression de 11%. Le ticket moyen (10 M€) accuse donc une baisse de 36%. On peut tirer de ces chiffres un constat rassurant : si les méga-levées se sont raréfiées en 2023, le nombre d'opérations a progressé.

- Raréfaction des méga-levées :

Avec un recul de 50% des levées d’un montant supérieur à 50 M€, les méga-levées ont presque disparu du paysage. La French Tech a enregistré seulement 13 tours de table d’un montant supérieur ou égal à 100 M€ en 2023, contre 28 en 2022. Ces tours constituent autant de coups d’éclat et traduisent le potentiel des start-ups tricolores dans les technologies de rupture Deeptech et les secteurs d’avenir tels que la Cleantech et l’IA.

o Levée de fonds historique de 850 M€ par Verkor (Grenoble), pour son projet de gigafactory de batteries,

o Tours de table successifs de 385 M€ et 105 M€ par Mistral AI (Paris), start-up d’IA générative spécialisée dans les grands modèles de langages.

o Levée de 250 M€ par Driveco (Paris), solution de recharge de véhicules électriques.

o Tour de table de 160 M€ par Ÿnsect (Paris), spécialiste de l’élevage et transformation d’insectes.

o Levée de 130 M€ par Amolyt Pharma (Ecully), BioTech spécialiste des maladies endocriniennes rares.

o Tour de table de 130 M€ par TSE Energy (Valbonne), producteur d’énergie solaire.

o Levée de de 126 M$ par Poolside AI (Paris), pour créer une IA capable de générer du code informatique.

o Levée de 120 M€ par Aledia, (Grenoble), pour industrialiser ses technologies d’affichage microLED.

o Levée de 108 M€ par Accenta (Boulogne-Billancourt), pour accélérer la décarbonation des bâtiments.

o Tour de table de 100 M€ par Ledger (Paris), spécialiste de la sécurisation des cryptoactifs avec ses portefeuilles physiques.

o Levée de de 100 M€ par Mylight150 (Lyon), pour ses technologies d’autoconsommation solaire pour le résidentiel et de gestion intelligente de l’énergie.

o Tour de table de 100 M€ par Pasqal (Palaiseau), pépite DeepTech en informatique quantique.

- Un soutien massif à l’amorçage : l’amorçage connaît une hausse de son attractivité en 2023, avec un nombre d’opérations à destination des jeunes pousses en progression de plus de 35% par rapport à 2022, un signe encourageant qui montre que la création d’entreprises est restée très dynamique malgré la contraction des conditions de financement.

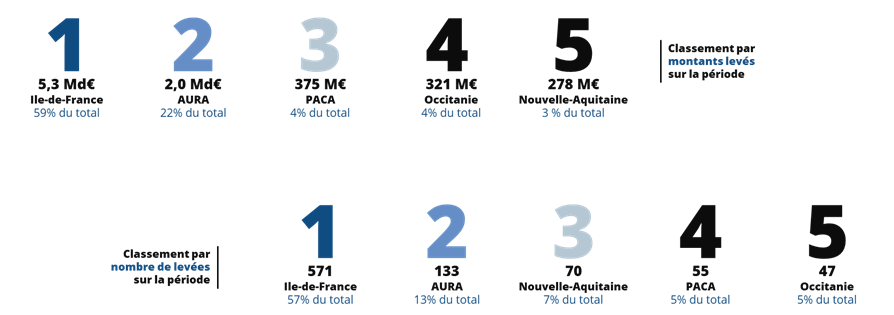

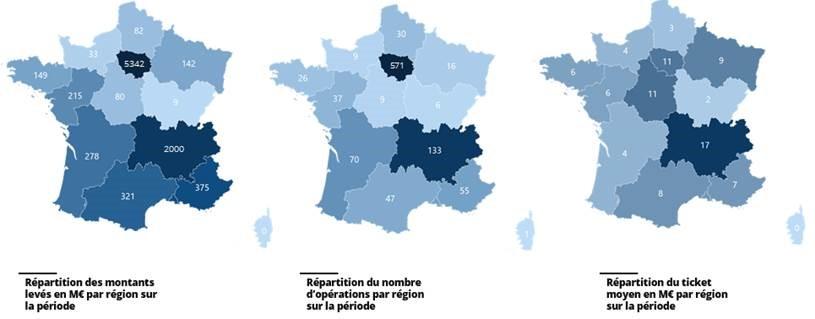

- Podium régional en 2023 : accélération de la progression des régions dans les montants levés depuis 2021, avec une percée spectaculaire de l’AURA, seule région à « challenger » l’Île-de-France.

o Top 1 : l’Île-de-France conserve sa première place dans le classement régional en 2023, drainant 59% des financements investis en France, mais le cumul de 5,3 Md€ collectés dans la région capitale est néanmoins en repli de 50% par rapport à 2022.

o Top 2 : l’AURA franchi la barre des 2 Md€ récoltés, captant 22% des montants levés en France. Elle demeure la 2ème région la plus dynamique en termes de projets financés (187% par rapport à 2022, notamment grâce à la levée historique de Verkor en septembre), pour un nombre de deals en progression de + 37% par rapport à 2022.

o Top 3 : en 2023, la région PACA démontre un dynamisme remarquable et se positionne à la 3ème place en valeur, avec 375 M€ collectés (+37% par rapport à 2022, notamment grâce à la méga-levée de TSE Energy de 130 M€ en avril) et à la 4ème place en termes de flux d’opérations (+ 41% par rapport à 2022).

o Top 4 : l’Occitanie engrange 321 M€ et s’affiche respectivement en 4ème position en termes de montants levés et en 5ème en nombre d’opérations (malgré un recul de 18% et de 16% par rapport à 2022).

o Top 5 : la Nouvelle Aquitaine, avec 278 M€ levés, se positionne en 5ème place en valeur (-58% par rapport à 2022) et en 3ème place en volume (+27% par rapport à 2022).

Chiffres clés en Europe et comparatif des pays en 2023

- Plus de 51 Md€ ont été levés en 2023 par la Tech européenne, un cumul en baisse de 28% par rapport à l’année exceptionnelle de 2022, malgré un volume de deals en progression de 14% (6738 deals). Cette évolution se traduit donc par une baisse significative de 31% du ticket moyen à l’échelle européenne.

- Podium européen

o Le Royaume-Uni conserve sa première place dans le classement européen, avec 15,7 Md€ levés en 2023, en chute de 27% par rapport à 2022. Les 4 méga-levées de Zenobe (850 M£ / Cleantech), Octopus Energy

(800 M$ / Cleantech), Conigital (500 M£ / Robotic & transportation) et Abound (330 M£ / Fintech) figurent dans le top 10 des levées en Europe.

o La France maintient sa 2ème place depuis 2022.

o L’Allemagne figure à la 3ème marche du podium avec 7 Md€ levés en 2023, en baisse de 21% par rapport à 2022. Les 2 méga-levées d’Aleph Alpha (500 M$ / Security AI) et 1KOMMA5° (430 M€ / Cleantech) comptent parmi les 10 principales levées européennes.

o La Suède se classe en 4ème place du classement, avec 4 Md€ levés en 2023, un repli de seulement 14% par rapport à 2022, dû aux 2 méga-levées spectaculaires de H2 Green Steel (1,5 Md€ / Cleantech) et Northvolt

(1,2 Md€/ Cleantech) qui constituent les 2 plus importants tours de table de l’année en Europe.

o Les Pays-Bas se positionnent au 5ème rang du classement, avec 2 Md€ captés cette année, un recul limité de 12% par rapport à 2022.

Les secteurs stratégiques et les technologies de rupture « Deeptech » prisés en 2023

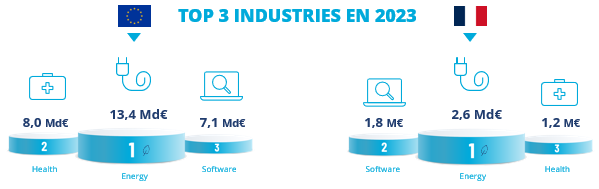

- Les 3 secteurs les plus performants en Europe sont l’énergie/Cleantech qui caracole en tête, suivie par la santé puis le logiciel/software (vs la FinTech, le software, et l’énergie en 2022). Le secteur de l’énergie capte 26% des montants levés en Europe et affiche une augmentation de plus de 40% par rapport à 2022.

- L’énergie/Cleantech, le logiciel/software et la santé et sont les 3 secteurs d’activité les plus prisés en France, captant respectivement 30%, 20% et 14% des financements. En 2022, les 3 industries les plus dynamiques étaient le software, la FinTech et la santé. La Fintech quitte donc le podium sectoriel cette année.

- Focus sur la Cleantech

Au cœur de la transition énergétique, qui concerne tous les secteurs de l’économie, les start-ups de la Cleantech ont été particulièrement convoitées par les investisseurs ainsi qu’en témoignent quelques opérations d’ampleur. Au total, le secteur de la Cleantech a ainsi vu son financement être multiplié par plus de 12 en 5 ans et enregistre encore une progression de 50% entre 2022 et 2023.

La prolifération du volume et de la valeur des deals témoigne de l'intérêt croissant pour les technologies propres et leur potentiel commercial. L'augmentation de l'âge moyen (6 ans en 2023) des entreprises de la Cleantech et les tickets moyens plus élevés traduisent une consolidation du secteur et une transition vers des phases de développement plus avancées. Cette maturité accrue est le signe d'un écosystème Cleantech plus robuste, capable de soutenir des projets à grande échelle et à long terme, et d’un engagement fort pour le développement de solutions plus durables :

o 1,1 Md€ à destination de la décarbonation des transports et au stockage, avec notamment les levées de Verkor, Driveco et TSE Energy et Swish (47 M€).

o 590 M€ alloués au développement de la production et à la gestion de l'énergie, avec par exemple les levées d’Accenta, Mylight150 (100 M€), Eléments (50 M€), Verso Energy (50 M€) et EODev (46 M€).

o 230 M€ en soutien au développement de méthodes innovantes de traitement et valorisation des déchets, avec les levées de Néolithe (60 M€), Newheat (30 M€) et Woodoo (28 M€).

- Focus sur les logiciels

Le secteur des logiciels, notamment SaaS, qui représente 20% des levées de fonds en France, reste très dynamique et attractif pour les investisseurs. Beaucoup des PME de ce secteur attirent en effet les investisseurs en raison de la fidélité (ou "stickiness") à leurs produits, qui les rend résistants sur le plan financier. Une fois que ces logiciels SaaS sont intégrés par un client, ils créent une forte dépendance, qui rend difficile le changement vers d'autres solutions. Cette dépendance engendre des revenus récurrents et prévisibles pour l'entreprise éditrice, qui intéressent les investisseurs.

- Focus sur la Deeptech et l’IA

L’année 2023 a été marquée par la montée en puissance de l’IA générative. Elle s’est aussi traduite par une réallocation des financements à destination des start-ups proposant des technologies de rupture (Deeptech), qui ont capté plus d’un quart des montants levés en France et en Europe. Les opérations à destination des start-ups de la Deeptech en Europe ont ainsi progressé de 18% par rapport à 2022.

Les entreprises de la Deeptech française ont démontré une capacité impressionnante à attirer d'importants financements, particulièrement dans les domaines de l’IA, de la Biotech et du quantique. Malgré un léger recul du nombre de deals par rapport à 2022, le ticket moyen a augmenté, traduisant une maturité croissante et une confiance accrue des investisseurs dans des projets plus établis et potentiellement plus risqués.

o 2023 a marqué un tournant dans le financement de l'IA (1,4 Md€ levés en 2023), avec un recul du financement des projets relatifs au développement ou à l'exploitation de l’IA et la réorientation vers l'IA générative. Les levées remarquables de Mistral AI et de Poolside IA, deux pépites créées sur le territoire en 2023, ainsi que de Braincube (83 M€) en sont l’illustration.

o 800 M€ ont été captés par la Biotech, avec notamment les tours de table d’Amolyt Pharma, de Corteria Pharmaceuticals (65 M€), de Moon Surgical (anciennement MastOR, 51 M€).

o Plus de 400 M€ ont été levés en 2023 à destination du secteur quantique (vs plus de 40 M€ en 2022) grâce à 20 opérations (vs 2 opérations en 2022). Ce décuplement des investissements traduit la prise de conscience de l'importance stratégique de cette technologie. Les opérations de Pasqal, SiPearl (90 M€), et Quandela sont les plus marquantes.

Un dernier trimestre qui laisse entrevoir un rebond pour 2024 ?

- Dans ce contexte de relative stabilité des montants investis en France au dernier trimestre (grâce à l’opération Mistral AI), les moteurs de l’investissements que sont l’IA et la Cleantech devraient maintenir leur rôle en 2024.

- Les tours de table, plus complexes à mettre en œuvre, nécessitent davantage de temps pour se concrétiser, prenant parfois une tournure défensive, avec le soutien des investisseurs historiques. Les investisseurs confirment de fortes attentes en termes de rentabilité pour se positionner.

- Ce contexte confirme la difficulté de réalisation des séries A. Aux Etats-Unis, la probabilité qu’une société ayant réalisé un Seed l’année N réalise une série A au plus tard en N+2 est passé de 35% à 17% (source Carta) cette année, traduisant une plus grande difficulté à réaliser une série A. Gageons que 2024 permette davantage de fluidité dans la réalisation de ces opérations.

« L'année 2023 a été marquée par un recul significatif des montants levés tant en France qu'en Europe. Tendance liée à la conjoncture défavorable et au repli des méga levées. Nous pouvons néanmoins noter que le niveau de financement reste tout à fait honorable, si on se replace par rapport à 2019 (+80%). Les fonds ont essentiellement soutenu l'amorçage, les technologies de rupture « Deeptech » et quelques secteurs stratégiques tels que la Cleantech et la santé. La mobilisation sans précédent de l’ensemble des acteurs clés du financement de l’innovation a joué un rôle déterminant pour soutenir les entreprises innovantes et notamment les projets d’avenir et de transformation de notre société.

L’année 2024 s’annonce ouverte mais la prudence reste de mise ! La Loi de finance 2024 permettra certainement de renforcer l’amorçage et d’accélérer la croissance de nos Deeptech », commente Patricia Braun, Présidente - Associée, In Extenso Innovation Croissance.

« Le marché de la Tech poursuit mécaniquement, et pour quelques trimestres encore, son cycle baissier. Or, c'est dans les crises que les écosystèmes montrent leur solidité et se fortifient pour mieux repartir. Non seulement l’écosystème de la French Tech résiste-t-il beaucoup mieux que celui des autres pays européens mais des initiatives majeures sont lancées pour le renforcer. La « Mission Midy » va accroître le soutien aux Jeunes Entreprises et l’« Initiative Tibi » continue de faciliter la création de fonds « growth » pour le développement des scale-ups. La France est en train de créer les conditions pour devenir le pays le plus favorable d’Europe à la création et au développement de start-ups », poursuit Nicolas Landrin, Executive Director, Center for Entrepreneurship & Innovation, ESSEC Business School.

« Les Business Angels de France Angels restent plus que jamais mobilisés pour le financement de l’innovation. Dans un contexte 2023 où les levées de fonds semblent en baisse significative pour les Série A ou B et au-delà, les Business Angels continuent d’investir sur les premiers tours d’amorçage avec des montants plutôt en augmentation par rapport à l’année précédente selon nos estimations », conclut Jacques Meler, Co-Président de France Angels et Vice-Président de Provence Angels.