Alors que la CSRD (Corporate Sustainability Reporting Directive) entrera en action à partir de 2024 et qu’elle concernera près de 50 000 entreprises en Europe, Baker Tilly a interrogé les entreprises européennes, notamment françaises, afin de connaître leur degré de préparation à cette nouvelle obligation de reporting de durabilité. A la fois curieuses et préoccupées par la mise en place de cette nouvelle réglementation, 88 % des entreprises interrogées ne se sentent pas encore prêtes pour répondre aux attendus de la CSRD.

CSRD : la majorité des entreprises ne sont pas encore prêtes

Selon l’étude, les entreprises n’ont pas encore bien appréhendé les nouvelles obligations de reporting ESG qui découlent de la CSRD. Ainsi, 57% des répondants estiment n’avoir que peu ou pas de connaissance du sujet.

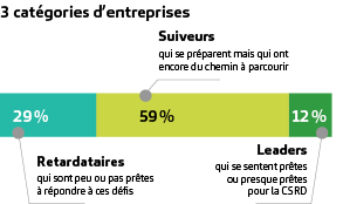

Sur l’ensemble des sujets traités dans l’étude, on distingue ainsi 3 grandes catégories d’entreprises :

- les leaders (12%) qui se sentent (presque) prêts à la mise en place de la CSRD,

- les suiveurs (59%) qui ont entamés leur préparation mais qui ont encore des progrès à faire pour être prêts,

- et les retardataires (29%) qui sont peu ou pas préparés.

Se conformer à la CSRD représente un défi pour les entreprises

Si la plupart des entreprises ont déjà formalisé une stratégie RSE et suivent des indicateurs ESG, elles vont devoir faire évoluer leurs organisations et leurs systèmes de reporting pour répondre aux exigences de la CSRD et publier leur rapport de durabilité.

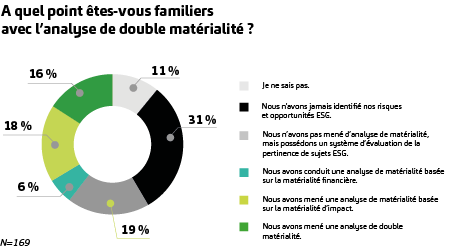

La double matérialité, un enjeu de taille pour les entreprises

Alors que 31% des entreprises interrogées n’ont jamais mené d’analyse de leurs risques ESG, seulement 16% des répondants ont déjà réalisé une analyse de double matérialité.

Pour rappel, l’Union européenne a retenu la double matérialité pour la priorisation des enjeux ESG. Un enjeu ESG est considéré comme “matériel” pour une entreprise s’il a un impact sur sa performance financière ou si l’entreprise a un impact sur cet enjeu.

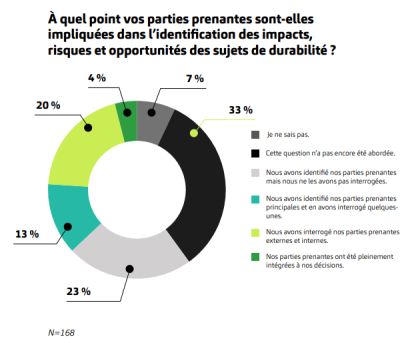

La plupart des entreprises ne prennent pas non plus en compte leurs parties prenantes sur les sujets ESG. Seuls 37% des répondants ont commencé à les interroger parmi lesquels 4% seulement les ont pleinement impliquées.

« Le groupe n’avait pas formalisé d’analyse de matérialité par le passé, ce qui rend l’exercice actuel crucial pour s’assurer qu’aucun sujet important ne soit négligé » , commente Anaël Le Goff, Coordinateur de mission de CETIH

La nécessaire remise à plat des systèmes de reporting ESG

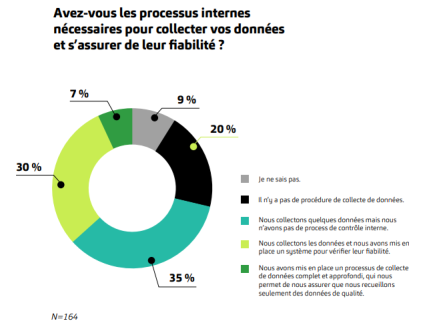

Aujourd’hui seulement 9% des entreprises considèrent que leur système de reporting ESG est prêt ou presque pour la CSRD ; à l’inverse, plus de 6 entreprises sur 10 (62%) estiment qu’il ne l’est pas. Elles sont également 62% à encore utiliser Excel pour collecter leurs données ESG.

L’ambition de la CSRD est claire : mettre sur le même plan l’information financière et l’information de durabilité de l’entreprise. Pourtant seulement 7% des entreprises ont confiance en la qualité des données et en leur système de collecte. 35% des répondants collectent encore leurs données ESG sans processus de contrôle interne et 20% n’ont pas mis en place de procédure de collecte de données.

« Nous voulons que la CSRD nous soit utile et qu’elle nous permette d’avoir un vrai outil de pilotage pour notre stratégie responsable. Le travail à mener pour y arriver concerne aussi bien la collecte d’informations quantitatives que la production d’informations qualitatives », commente Anne-Céline Philippot, Directrice RSE et responsable partenariats de Groupe IMA

« Les entreprises historiquement engagées dans le reporting ESG ou RSE bénéficient d’un avantage certain pour cette mise en conformité aux exigences à venir car elles collectent déjà une partie de leurs données » souligne Delphine Leduc, Directrice du Pôle réglementaire RSE chez Baker Tilly

Au-delà de la contrainte, les entreprises perçoivent l’intérêt de la CSRD

Si 33% des personnes sondées se disent préoccupées par la CSRD, elles sont majoritairement curieuses (51%).

Malgré le défi posé par la CSRD, seulement 21% des entreprises décrivent la CSRD comme « une contrainte avec peu de valeur ajoutée ». Selon l’étude, les entreprises perçoivent l’intérêt de la CSRD, qui va les aider à :

- structurer les processus internes (45%),

- améliorer le niveau d’informations disponibles (45%)

- rendre leurs entreprises plus résilientes (30%)

- Et leur offrir un avantage concurrentiel (19%).

Si la mise en conformité avec les attendus de la CSRD représente bel et bien un challenge pour les entreprises, le rapport de durabilité devrait devenir le document de référence sur les enjeux ESG des entreprises. Contrairement aux rapports RSE utilisant de multiples référentiels ou même à la DPEF, le rapport de durabilité permettra d’harmoniser les pratiques de reporting ESG, en proposant une information ESG de qualité, fiable et comparable.

« La CSRD aura un effet d'entraînement sur l’ensemble des entreprises, y compris celles qui n’y sont pas soumises. Au-delà de l’aspect purement réglementaire, la CSRD représente une véritable opportunité pour elles d’approfondir l’intégration des enjeux de durabilité au cœur de la stratégie de leur entreprise, notamment sur les sujets de la décarbonation et de la transition écologique », conclut Delphine Leduc.