Le Médiateur de l’Assurance, Arnaud Chneiweiss, vient de publier son rapport annuel d’activité.

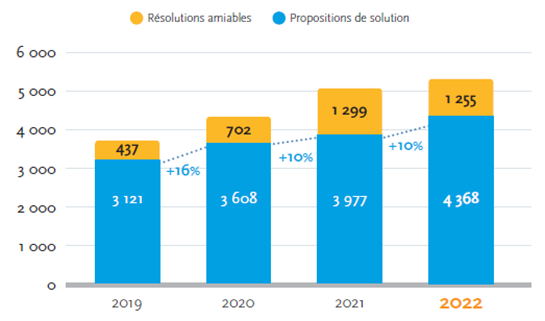

En 2022, la Médiation de l’Assurance (LMA) a reçu 21 502 saisines. Cela représente une augmentation de 9,2% par rapport à 2021 et de presque 50% sur les trois dernières années. La hausse des saisines s’est encore fortement accélérée en 2023, avec l’entrée en vigueur, le 31 décembre 2022, de la réforme du traitement des réclamations, qui permet aux assurés de saisir le Médiateur deux mois après l’expression écrite d’un mécontentement auprès de leur assureur. LMA a ainsi reçu plus de 27 000 saisines sur les douze derniers mois à fin août 2023.

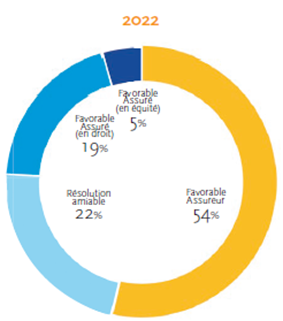

En 2022, sur les 4 368 propositions de solution rédigées, la Médiation de l’Assurance est allée dans le sens de l’assuré, en tout ou partie, dans 31% des cas. Dans 6% des propositions exprimées, il s’agit de décisions en équité. En tenant compte des transactions amiables faites par les assureurs lorsqu’ils constatent que la Médiation a été saisie, l’assuré a eu satisfaction, en tout ou partie, dans près d’un cas sur deux en 2022 – et dans plus d’un cas sur deux au premier semestre 2023 –, avec un délai de réponse de 7 mois en moyenne. Les assurés ont vu leur dossier traité dans les 3 mois dans 30% des cas (et dans 40% des cas au premier semestre 2023).

La forte hausse des saisines est sans doute d’abord liée aux difficultés des assureurs à faire face à la réforme du traitement des réclamations. Un renforcement des services réclamations est souhaitable chez certains acteurs.

Cette forte hausse montre également un sentiment de défiance persistant chez beaucoup d’assurés, vis-à-vis de leur assureur ou de l’expert qui intervient pour évaluer leur sinistre. LMA contribue à rétablir leur confiance, en participant activement à la compréhension des assurés du fonctionnement de leur contrat, en vérifiant sa bonne application et en contribuant, avec d’autres, à l’amélioration des pratiques.

1/ Les constats de LMA font évoluer les pratiques du secteur

Trois illustrations.

a/ La simplification et l’harmonisation de la résiliation des contrats d’assurance

Le Médiateur de l’Assurance a alerté sur le sujet de la complexité des modalités de résiliation des contrats d’assurance et le Comité consultatif du secteur financier (CCSF) s’est emparé du dossier. Il y avait jusqu’à présent seize modalités possibles de résiliation d’un contrat ! Cela ne découlait d’aucune vision, mais de strates de réglementation qui se sont ajoutées les unes aux autres au fil du temps. Tous les acteurs – consommateurs, assureurs, courtiers – ont convenu que cette complexité n’était bonne pour personne.

Les travaux de place ont duré moins d’un an et le CCSF a publié un avis en mai 2022 pour une mise en œuvre au 1er juillet 2023 : la philosophie est d’aller vers la simplification des modalités de résiliation par l’extension de la possibilité de résilier « à tout moment » après un an de détention du contrat. Quelques contrats de nature saisonnière (navigation de plaisance, chasse, assurance scolaire…) restent encore à l’écart du dispositif, mais c’est un progrès considérable et la preuve que la complexité réglementaire n’est pas une fatalité.

b/ Les assurances affinitaires Sous l’impulsion du CCSF et à partir des constats faits, entre autres, par la Médiation de l’Assurance, des avancées ont eu lieu depuis deux ans sur les assurances affinitaires. Un premier avis a été adopté, le 29 avril 2022, qui a décidé de l’extension du délai de renonciation au contrat, le faisant passer de quatorze à trente jours, d’une part ; et faisant débuter ce délai seulement à compter du paiement de la première prime en cas de période de gratuité, d’autre part.

Cette idée d’extension du délai de rétraction, afin de vérifier le consentement du consommateur, est apparue tellement pertinente que le législateur l’a reprise dans la loi dite « pouvoir d’achat » du 16 août 2022.

De nouvelles avancées ont eu lieu dans le cadre du CCSF, avec la publication d’un second avis le 24 janvier 2023. Ce dernier vise à améliorer fortement la bonne information du consommateur et les pratiques commerciales.

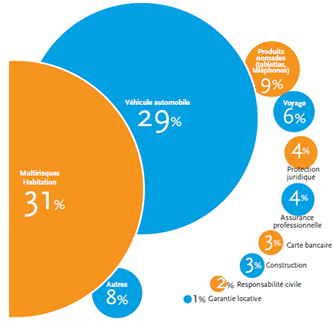

Tous les assureurs en la matière ne se comportent pas mal, mais de vrais problèmes demeurent et des progrès restent à faire, puisque les assurances affinitaires ont représenté 18% des saisines de LMA en assurance de dommages en 2022, et les assurances de téléphone portable en particulier 12%. Le nombre de litiges portant sur des contrats d’assurance affinitaires a ainsi augmenté de 80% en 2022. Au premier semestre 2023, les assurances affinitaires ont représenté 21 % des saisines en assurance dommages.

c/ Des progrès sur les clauses d’exclusion

Depuis sa prise de fonctions, le Médiateur de l’Assurance dénonce la présence, dans de nombreux contrats, de clauses d’exclusion condamnées de longue date par la Cour de cassation, utilisant des termes flous et en cela contraires à la loi, qui demande que ces clauses soient précises, « formelles et limitées ». Ces clauses vagues (« le défaut d’entretien », « la négligence »…) doivent disparaître des contrats d’assurance. Responsabiliser l’assuré et lutter contre la fraude sont des buts louables, mais qui ne peuvent être poursuivis en utilisant des clauses déclarées illégales par la plus haute juridiction du pays.

Outre les appels du Médiateur à se mettre en conformité, le durcissement de la jurisprudence de la Cour de cassation par une décision du 17 juin 2021 a sans aucun doute joué un rôle décisif.

Plusieurs acteurs majeurs ont indiqué ces derniers mois au Médiateur de l’Assurance leur volonté de faire évoluer leurs contrats en faisant disparaître ces clauses d’exclusion floues. Ce dernier appelle l’ensemble des acteurs du secteur à le faire dans les meilleurs délais, à la fois pour l’image de la Profession – le respect du droit – et pour éviter le potentiel impact économique d’une inaction du fait de la nouvelle jurisprudence de la Cour de cassation.

2/ Des pistes d’amélioration pour rétablir la confiance des assurés

a/ L’encadrement de la procédure d’expertise

L’expertise, d’importance majeure tant pour l’assureur qui en a besoin pour apprécier l’étendue de ses engagements contractuels, que pour l’assuré qui attend une juste réparation de son dommage, est source de nombreux litiges. Les raisons en sont multiples : méconnaissance de la procédure, doute sur l’indépendance de l’expert (ou sa compétence), contestation du rapport…

Pour casser la défiance ressentie à l’égard de l’expert envoyé par l’assureur, il serait intéressant de :

- réfléchir à un mécanisme de désignation aléatoire de l’expert, à partir d’une liste d’experts référencés par toute la Profession de l’assurance ;

- renforcer les règles professionnelles et déontologiques entourant le métier d’expert afin de réduire les doutes sur leur indépendance et leur compétence, et mettre en place une certification ;

- fixer un délai raisonnable pour la désignation de l’expert, par exemple quinze jours à compter de la déclaration de sinistre, et pour la conduite de l’expertise, par exemple trois mois à compter de la désignation. En outre, le rapport de l’expert doit être transmis à l’assuré pour améliorer la transparence et la confiance dans le processus d’évaluation des dommages.

b/ Les efforts de rédaction des contrats

Un important travail sur la clarté des contrats reste à mener, à compléter par un travail sur la qualité du conseil, qui doit se pratiquer tout au long de la vie du contrat et pas seulement lors de la souscription.

Cela passe d’abord par une attention particulière des assureurs lors de la rédaction des contrats, notamment en ce qui concerne le choix du vocabulaire utilisé. Le Médiateur de l’Assurance appelle les assureurs à veiller à ce que les définitions utilisées dans les contrats ne s’éloignent pas du langage courant. Au nom de la liberté contractuelle, deux parties à un contrat peuvent décider que pour le contrat en question tel mot aura telle signification. Cela conduit cependant à des situations incompréhensibles pour l’assuré, qui a le sentiment d’avoir été trompé, en particulier si son attention n’a pas été attirée, au moment de la souscription, sur la définition très restrictive retenue. Les exemples d’incompréhension sont nombreux (notamment pour les mots « accident », « effraction », « blessure », « invalidité » …).

Au moment de la souscription, il est indispensable que les professionnels explicitent ces notions aux assurés. De ce point de vue, il est de l’intérêt de tous que l’échange dure un certain temps pour que le devoir de conseil puisse s’exercer. Le conseiller en assurance doit pousser l’assuré à s’interroger sur ses souhaits et besoins.

Par ailleurs, le devoir de conseil doit s’exercer tout au long de la vie du contrat. Faire le point régulièrement avec son assuré – un entretien au moins tous les deux ans serait une bonne pratique – pour savoir si des changements sont intervenus dans sa situation permet d’actualiser le contrat en conséquence.

Chiffres clés 2022

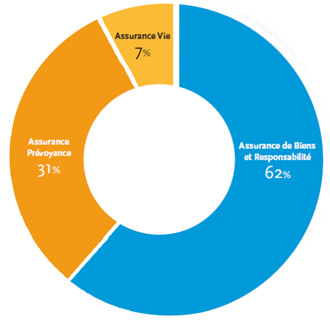

En 2022, les litiges en assurance de biens et responsabilité représentent toujours la majorité des saisines :

En assurance de dommages, les litiges relatifs aux contrats d’assurance Multirisques Habitation (31%) et Automobile (29%) ont, ensemble, représenté près des deux tiers des saisines. Les contrats d’assurance affinitaires – produits nomades, annulation de voyage, carte bancaire – ont fait l’objet de 18% des litiges portés à la connaissance de la Médiation de l’Assurance en 2022.

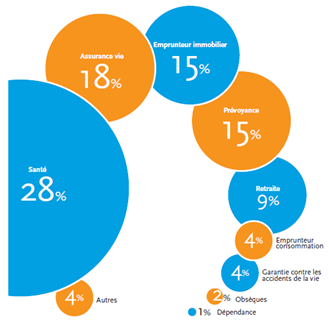

En assurance de personnes, les contrats d’assurance Santé (28%) sont la source la plus importante de litiges. Les différends concernant l’assurance emprunteur, prêts immobiliers ou à la consommation, sont à l’origine de 19% des saisines en assurance de Personnes ; 18% concernent l’assurance vie et 15% concernent des contrats de prévoyance, garantissant le décès, l’invalidité ou l’incapacité.

En 2022, La Médiation de l’Assurance a formulé 4 368 propositions de solution, soit une augmentation de 10% par rapport à 2021. En tenant compte des transactions amiables effectuées sous l’égide de La Médiation de l’Assurance, son action a permis de proposer une issue favorable au réclamant, en tout ou partie, dans 46% des cas.