L’analyse de Xavier Lacombe, co-fondateur d’Artémis courtage

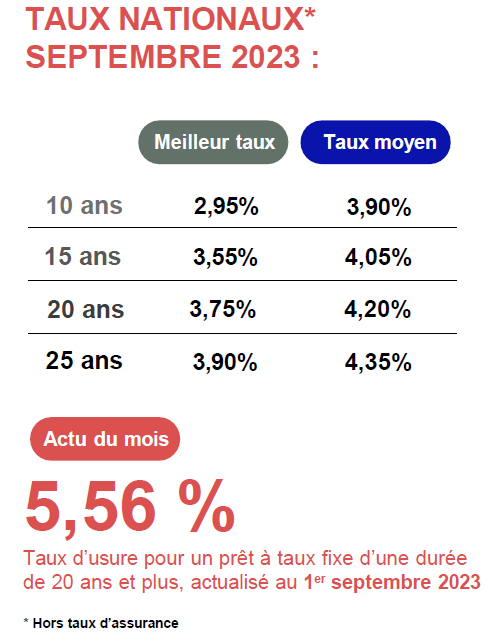

Après une légère accalmie au cours du mois d’août, les taux de crédit immobilier vont encore augmenter en septembre. Certaines banques annoncent déjà des hausses de barèmes substantielles comprises entre 0,15 et 0,35 point. Et cette tendance devrait se poursuivre au cours du dernier trimestre : si les taux s’élèvent, en moyenne, à 4,15% sur 25 ans, tous les signaux laissent penser qu’ils devraient atteindre 5% d’ici à la fin de l’année 2023.

En parallèle, les taux d’usure, révisés mensuellement par la Banque de France, continuent leur ascension. A partir du 1er septembre, ils s’élèvent à 5,28% pour les prêts compris entre 10 et 20 ans et à 5,56% pour ceux d’une durée de 20 ans et plus. Les banques ont ainsi plus de marges de manœuvre pour financer les projets des acquéreurs. Sachant qu’elles doivent d’ores-et-déjà commencer à remplir leurs objectifs commerciaux pour 2024, leur activité de prêt devrait donc reprendre dès cette rentrée.

Avec des taux d’intérêt qui dépassent désormais 4%, le prêt à taux zéro (PTZ) redevient également attractif. Délaissé par les acquéreurs ces dernières années, ce dispositif mérite d’être étudié de près par ceux qui achètent leur résidence principale (primo-accédants) et dont le taux d’endettement s’approche ou dépasse 35%. Reconduit jusqu’en 2027, il concerne les logements neufs en habitat collectif dans les zones tendues ainsi que tous les logements anciens dans les zones détendues, à condition de réaliser des travaux de rénovation. Ce prêt gratuit, qui peut financer entre 10 et 40% du coût d’acquisition, est réservé aux ménages dont les revenus sont modestes et intermédiaires. Son montant dépend de la nature du logement, de la zone géographique où il se trouve, de son prix d’achat ainsi que du nombre futur d’occupants.

Baromètre des taux de crédits immobiliers négociés