Guy Hoquet l’Immobilier fait le point sur près de 1 100 000 biens mis en vente par les professionnels et les particuliers, sur 15 portails pour la période janvier-mai 2023 : c’est l’observatoire le plus exhaustif des tendances du marché immobilier ancien. Si le contexte général semble se tendre, en raison du durcissement des conditions d’accès au crédit et de l’entrée en vigueur des premières mesures de la loi Climat et Résilience, les prix résistent à +5,2% par rapport à la même période l’année dernière, dans un marché dont l’offre reste dynamique (+5% en 1 an). Les vendeurs ne semblent donc pas avoir encore intégré le besoin d’adapter leurs prix pour le moment. Décryptage.

En mai, les prix se stabilisent mais ne faiblissent pas assez pour infléchir la tendance annuelle

Le mois de mai montre, pour la première fois, une légère inflexion des prix au mètre carré à -0,6% par rapport au mois précédent. Pour autant, la valeur des biens anciens commercialisés affiche +5,2% sur le cumul janvier-mai 2023 par rapport à janvier-mai 2022 : la tendance reste fondamentalement à l’augmentation de la valeur des biens dans l’ancien.

« Le marché ne connaît pas encore de baisse de valeur significative, en particulier dans les régions qui ont été fortement prisées ces dernières années, comme celles du littoral. Notre observatoire démontre une nouvelle fois qu’il est important de prendre le pouls du marché immobilier ancien en tenant compte des typologies et des spécificités de chaque territoire. Cela met aussi en évidence le fait qu’une véritable baisse des prix ne pourra avoir lieu sans un choc d’offre, en particulier avec la construction nécessaire de nouveaux logements », analyse Stéphane Fritz, président de Guy Hoquet l’Immobilier.

|

Janv-Mai 2023 |

OFFRE |

PRIX/M² |

BUDGET |

SURFACE |

|

Évolution |

+5% |

+5.2% |

+7.6% |

+2.4% |

|

Valeur |

1 097 382 |

3 420€ |

374 379€ |

110 m² |

Observatoire Guy Hoquet l’Immobilier

Synthèse France Cumul janvier-mai 2023 vs cumul janvier-mai 2022

Sans surprise, et comme l’observatoire Guy Hoquet l’Immobilier l’a déjà relevé sur les vagues précédentes, ce sont les maisons qui tirent les prix du marché ancien vers le haut : elles représentent 60% de l’offre et leur valeur a augmenté en moyenne de +7,9% en 1 an.

Le sud et l’ouest du pays trustent une augmentation des prix toujours d’actualité

Suite à la crise sanitaire, un certain nombre de territoires et de villes moyennes avaient connu un succès croissant, en particulier sur la moitié sud de la France et les villes de l’ouest.

Il semble que les comportements observés se soient inscrits durablement dans l’esprit des Français, car cette nouvelle vague de l’observatoire Guy Hoquet l’Immobilier met en évidence des prix toujours significativement en hausse sur ces régions :

- les villes du quart sud-ouest tirent la croissance du marché avec une progression de +10,1% en 1 an

- l’Occitanie et la Provence-Alpes-Côte d’Azur suivent de près avec +8,8% d’augmentation des prix en 1 an, et

- l’ouest suit de près avec +6,5% de hausse sur la même période.

|

PRIX/M² |

Cumul |

Evol. vs Cumul JANV-MAI 2022 |

|

France

|

3 420€ |

+5,2% |

|

Région Sud-Ouest |

2 939€ |

+10,1% |

|

Région Sud |

3 933€ |

+8,8% |

|

Région Ouest |

2 541€ |

+6,5% |

|

Région Est |

2 005€ |

+5,7% |

|

Région Sud-Est |

3 315€ |

+3,9% |

|

Région Hauts de France |

2 210€ |

+3,9% |

|

Région Ile de France |

5 979€ |

+0,5% |

Observatoire Guy Hoquet l’Immobilier

Synthèse régions PQR – classement par ordre décroissant d’évolution

Cumul janvier-mai 2023 vs cumul janvier-mai 2022

Le Nord, l’Est et la région Rhône-Alpes se tiennent plus ou moins dans la moyenne nationale, avec des prix en hausse de +3% à +5,7% en 1 an.

L’Ile-de-France, quant à elle, affiche une stabilité apparente (+0,5% en 1 an) mais demeure la région dont le prix/m² est le plus élevé, frôlant les 6 000€ sur le cumul janvier-mai 2023.

La méditerranée garde la côte !

En effet, les performances de la zone Sud sont principalement portées par les villes côtières comme Antibes (+21,5% en 1 an), Perpignan (+13,9%), Cannes (+12,3%) ou Toulon (+10,5%). L’Occitanie n’est pas en reste avec Béziers à +11,2% et Narbonne à +10,5%.

La région bénéficie également de l’attractivité de la cité phocéenne : Marseille est la seule grande métropole qui continue à voir ses prix/m2 augmenter avec +8,7% en 1 an, tandis qu’ils se stabilisent à Paris (+1,6%) et reculent à Lyon (-1,3%).

|

PRIX/M² |

Cumul |

Evol. vs Cumul JANV-MAI 2022 |

|

France |

3 420 € |

+5,2% |

|

Région Sud |

3 933€ |

+8,8% |

|

Antibes |

9 648€ |

+21,5% |

|

Perpignan |

2 304€ |

+13,9% |

|

Cannes |

11 913€ |

+12,3% |

|

Béziers |

2 264€ |

+11,2% |

|

Bastia |

3 726€ |

+10,6% |

|

Toulon |

3 816€ |

+10,5% |

|

Narbonne |

2 688€ |

+10,5% |

|

Aix-en-Provence |

6 463€ |

+10,0% |

|

Marseille |

4 305€ |

+8,7% |

|

Nice |

6 554€ |

+8,7% |

|

Hyères |

5 249€ |

+7,5% |

|

Avignon |

2 932€ |

+6,2% |

|

Montauban |

2 249€ |

+4,8% |

|

Nîmes |

2 929€ |

+3,9% |

|

Ajaccio |

4 864€ |

+3,6% |

|

Montpellier |

4 214€ |

+3,5% |

|

Toulouse |

4 119€ |

+3,4% |

|

Albi |

2 223€ |

+2,4% |

Observatoire Guy Hoquet l’Immobilier

Synthèse par ville, région PQR Sud – classement par ordre décroissant d’évolution

Cumul janvier-mai 2023 vs cumul janvier-mai 2022

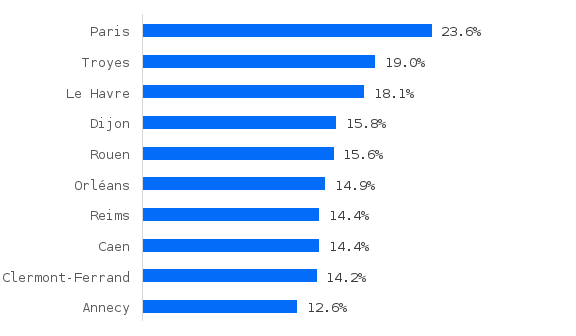

Les mises en vente de passoires énergétiques semblent ralentir : certains propriétaires renonceraient-ils à vendre leur bien ?

« L’observatoire Guy Hoquet l’Immobilier l’avait déjà démontré sur les vagues précédentes : les biens les plus énergivores n’arrivent pas massivement sur le marché de la vente sur l’ensemble du territoire. Mais cette vague apporte un élément d’analyse qui interroge : leur poids sur le marché est désormais en retrait. Nous commençons peut-être à ressentir la réticence à vendre de la part de certains propriétaires, suite à l’application des premières mesures de la loi Climat & Résilience », ajoute Stéphane Fritz.

Au global, les biens anciens avec un DPE F et G représentent 11,6% des logements mis en vente sur la période janvier-mai 2023 : une proportion en recul de -0,4 point en 1 an. En réalité, l’Ile-de-France impacte fortement ces résultats. En effet, si l’on considère le poids des passoires thermiques en France hors Ile-de-France, leur poids diminue au point de représenter moins de 10% des biens mis en vente sur la période (9,7% de l’offre).

Si toutes les régions ne sont pas impactées de la même façon par le poids des biens F et G mis sur le marché, elles affichent toutes un point commun : le recul de la part des mises en vente en 1 an.

|

POIDS DES DPE F+G |

Cumul JANV/MAI 2023 |

Evol. vs Cumul JANV/MAI 2022 |

|

France |

11,6% |

-0.6 pt |

|

Région Ile de France |

15,5% |

-0.4 pt |

|

Région Est |

14,3% |

-0.1 pt |

|

Région Hauts de France |

13,8% |

-0.7 pt |

|

Région Ouest |

13,4% |

-0.6 pt |

|

Région Sud-Est |

11,9% |

-0.7 pt |

|

Région Sud-Ouest |

9,1% |

-1 pt |

|

Région Sud |

5,8% |

-0.3 pt |

Observatoire Guy Hoquet l’Immobilier - Synthèse par région PQR

Classement par ordre décroissant du poids DPE F et G

Paris demeure la ville étudiée la plus impactée par les mises en vente de biens énergivores : près d’1/4 du marché ancien commercialisé sur la période est classé F et G dans la capitale (23.6%). Une proportion qui, contrairement à la tendance nationale, est en hausse : +1.3 points en 1 an.

Part des biens classés F et G en nombre – Cumul janvier-mai 2023