La tendance des taux

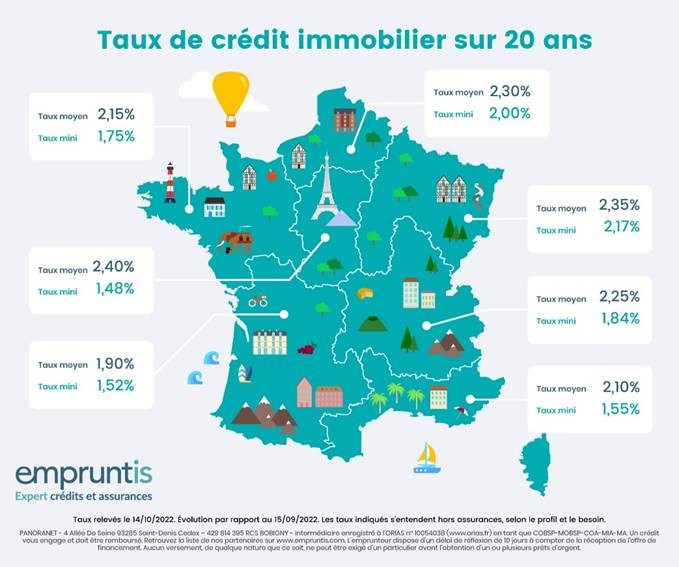

Non-stop, la hausse des taux immobiliers continue dans toutes les régions de France. Presque tous les établissements affichent des augmentations entre 20 et 50 centimes. Fait très rare en ce moment, une seule banque indique une baisse de 4 centimes uniquement sur les courtes durées d’emprunt. Les hausses de taux sont hétérogènes et creusent les écarts entre les régions. Ainsi, les taux moyens sur 20 ans vont de 1,90% dans le sud-ouest et jusqu’à 2,40% en Ile-France. Avec un excellent dossier, il est possible d’obtenir un taux mini sur cette même durée entre 1,48 et 2,17%, toujours selon la région du projet. Malgré ces augmentations et c’est une bonne nouvelle, la demande de crédit immobilier reste soutenue dans la plupart des régions.

L’analyse de Cécile Roquelaure, directrice des études

« Suite à l’augmentation du taux d’usure en début de mois, le secteur du crédit immobilier a bénéficié d’une période de respiration. Et comme seules certaines banques ont répercuté la hausse de 48 points de base du taux d’usure sur leurs grilles de taux, il est encore possible de réaliser des projets. Il est cependant difficile de dire pour combien de temps car de nouvelles hausses sont d’ores et déjà prévues. Pour l’heure, nous conseillons aux emprunteurs avec des dossiers en cours de les finaliser au plus vite. Et encore plus pour les financements comprenant un PTZ. » indique Cécile Roquelaure, directrice des études d’Empruntis.

En effet, compte tenu des délais d’instructions, pour bénéficier du PTZ sur la base des revenus de l’année N-2, il faudra avoir déposé un dossier complet dès la fin du mois d’octobre, pour une part importante des banques, quelques opportunités subsisteront en novembre », précise notre experte.

Suivra ensuite une période pendant laquelle les banques n’instruiront plus les dossiers, alors même qu’avec la remontée des taux, le PTZ est un atout majeur. D’autant que pour 2023, les revenus pris en compte pour en bénéficier ne seront plus ceux de l’année N-2 mais ceux de la date d’édition de l’offre, sous réserve que la Loi de Finances pour 2023 ne vienne pas rebattre les cartes…