Voici les principaux indicateurs de perception du baromètre HAVAS MEDIA POE 2014 sur les leviers de communication, media et marques :

Voici les principaux indicateurs de perception du baromètre HAVAS MEDIA POE 2014 sur les leviers de communication, media et marques :

-

La publicité media gagne 3 points

-

Les mailings perdent 2 points

-

Les sites internet gagnent 2 points

-

Les avis des internautes gagnent 1 point

-

You Tube devient la 3ème chaine TV en France

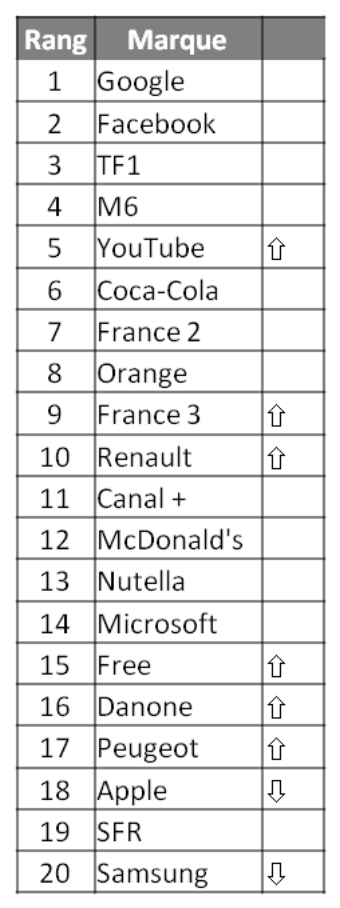

Coté marques, « You Tube, Twitter, Le bon coin, Amazon affichent plus belles progressions d'une nouvelle année de netamorphose », déclare Yves Del Frate, COO Havas Media. Le Top 3 des marques les plus présentes à l'esprit des Français demeure inchangé : Google, Facebook et TF1.

Digitalisation & Divertissement : boosters de perception

Au-delà de la digitalisation, principal moteur de transformation du marché l'année passée, ce sont les marques qui proposent du contenu, du divertissement, qui voient leurs positions se développer. Le grand gagnant de cette tendance est YouTube. La marque entre dans le Top 10 et passe directement de la 12ème à la 5ème place. Une marque digitale qui devient un media à part entière et vient concurrencer les media historiques. En 2 ans, YouTube a gagné en moyenne près de 10 millions de visiteurs uniques par mois (au total, près de 30M de visiteurs uniques par mois - Médiamétrie Netratings). Une tendance à suivre pour les media de contenu et qui laisse présager un potentiel à Netflix sur le marché français.

Un top 10 très marqué par des marques media, digitales et sachant proposer des moments de détente au consommateur, à l'image de YouTube, Coca-Cola ou Orange. Après une très belle année pour Apple et Samsung qui se classaient en 13ème et 7ème position, les deux marques perdent des places et se positionnent respectivement 18ème et 20ème. Deux marques toujours fortes mais moins visibles faute d'actualité. Twitter continue sa percée, se popularise et passe de la 104ème à la 43ème (2.3 millions d'utilisateurs actifs en France, IPSOS/CGI Avril 2013)

Des investissements qui boostent la visibilité des marques

-

Les marques qui investissent voient leurs efforts récompensés. C'est notamment le cas pour Renault (10ème, +4 places), Free (15ème, +3 places) et Peugeot (17ème, +3 places).

-

La marque Danone bénéficie de la campagne de lifting de ses pots et gagne 6 places.

-

Tout comme Evian qui profite du succès de sa campagne « Baby & me » (plus de 139 millions de vues dans 80 pays) et gagne 16 places pour arriver à la 35ème position.

Les media publics tirés par des marques e-commerce et digitales de plus en plus présentes

-

Les media publics (earned media) continuent à s'imposer et prennent 2pts pour atteindre 14% de la perception totale des marques. Les media payants (paid media) restent les plus perçus avec 54% de l'impact total. Les media privés (owned media) gagnent également 2pts à 32%, grâce à la progression de la perception des marques via leurs points de contact digitaux.

-

Au sein des media publics (earned media), l'opinion des proches, via le bouche à oreille ou les réseaux sociaux restent les plus impactants à 49%, suivi par les articles et reportages dans les media à 32%. On note par ailleurs un développement de la perception de l'avis des internautes (17%). C'est le secteur de l'e-commerce qui enregistre la plus forte augmentation sur les media publics (+4pts), un secteur globalement en forte progression avec des marques qui montent dans le classement. Amazon, enseigne préférée des français pour la 2ème année consécutive (OC&C Strategy Consultants), gagne 52 places pour atteindre la 53ème position. A noter également sur ce secteur l'entrée du bon coin directement à la 31ème place. Des e-commerçants qui commencent à investir en media payants (paid media). On se souvient des campagnes de Sarenza et Zalando l'année dernière et de leur entrée remarquée dans le classement (respectivement 54ème et 51ème cette année).

-

La perception des media privés (owned media) se fait toujours principalement via les points de vente (46%) mais la perception des marques tend à s'équilibrer entre point de vente et site Internet (42%).

-

Ce sont les media payants qui ont le plus grand impact sur la perception des marques par le public à 54%. La publicité media domine à 79% et progresse (+3pts). Le sponsoring et mécénat, recueillent 7% de l'impact des media payants (-1pt). Les prospectus et emailing perdent 2pts à 14%, une catégorie en constante diminution. Les pertes les plus importantes sont enregistrées du côté des distributeurs (-5pts pour la distribution spécialisée) mais pas seulement, les secteurs de l'automobile (-6pts), des banques (-4pts) ou encore des NTIC (-2pts) voient la perception des mailing diminuer.

-

Les Media payants (paid) s'avèrent incontournables en particuliers pour l'alimentaire (87%), les boissons (87%), l'hygiène beauté (85%), l'automobile (71%) et les assurances (70%)

-

Les Media privés (owned) sont stratégiques pour le e-commerce (48%), la distribution spécialisée (42%), le voyage (31%) et la grande distribution (36%).

-

Les Media publics (earned) sont significatifs pour les media digitaux (26%), la mode et le luxe (19%), les télécom et NTIC (17%), l'automobile (17%), le e-commerce (16%).

Cette étude réalisée en collaboration avec l'institut CSA, menée en 2013 auprès de 4596 individus de 15 à 59 ans sur 179 marques et 19 secteurs d'activité, analyse la perception de l'exposition aux marques par les consommateurs selon la fréquence avec laquelle les individus ont le sentiment d'être en contact avec les marques dans leur vie quotidienne (Tous les jours, Presque tous les jours, 1 à 2 fois par semaine, Moins souvent, Jamais...) et surtout les principaux points de contact perçus par les consommateurs qu'ils soient payants, possédés par la marque ou générés par les consommateurs :

-

Paid Media : Publicité dans les media, y compris présence publicitaire payante dans les media digitaux et sociaux, mailing/emailing, sponsoring et mécénats

-

Owned Media : Points de vente, sites web et pages Facebook des marques, catalogues et magazines de marque, égéries et personnalités représentant la marque

-

Earned Media : opinion des proches/bouche à oreille, opinion des internautes/web social, articles de presse, tous les contacts générés par les consommateurs.

Pour en savoir plus : www.havasmediaopendata.com

Lectures du moment, tribunes d'experts, management et entrepreneuriat...

![]()

Comprendre l'économie durable pour s'y investir