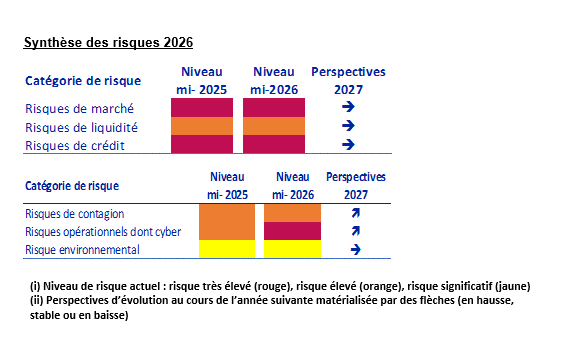

Les évolutions observées

depuis la publication de notre cartographie des marchés et des risques 2025

confirment les principaux risques identifiés, en particulier les risques

géopolitiques et cyber. En dépit d'un épisode de correction et de forte

volatilité consécutif au déclenchement du conflit avec l'Iran, les marchés sont

demeurés globalement ordonnés et résilients.

L’instabilité géopolitique s’est imposée comme un contexte structurant pour les marchés financiers.

Les tensions commerciales persistantes, les incertitudes entourant

les politiques tarifaires ainsi que la poursuite du conflit entre la Russie et

l’Ukraine, pèsent sur l’environnement économique mondial. Le regain de tensions

au Moyen-Orient est venu accentuer cette situation, renforçant l’incertitude et

l’imprévisibilité auxquelles les marchés sont exposés.

Les conséquences

économiques du conflit au Moyen-Orient dépendront de l’évolution des évènements

dans la région. Les marchés de l’énergie ont constitué le principal point

d’impact, avec une forte perturbation des approvisionnements en pétrole et en

gaz, entraînant une hausse marquée des prix de l’énergie et un regain de

volatilité. Ces évolutions ont contribué à raviver les tensions inflationnistes

et conduit à une dégradation des perspectives macroéconomiques. Les marchés ont

également révisé leurs anticipations avec des perspectives désormais plus

contrastées sur l’évolution des taux d’intérêt.

Malgré un épisode de

correction et de forte volatilité, les marchés financiers ont fait preuve de

résilience, tant sur le plan opérationnel que financier face à ce conflit. Les

marchés actions ont rapidement rebondi après le déclenchement du conflit et certains

marchés ont retrouvé, voire dépassé, leurs niveaux d’avant crise au

Moyen-Orient. Mais le contexte actuel est venu souligner certaines

vulnérabilités, identifiées dans de précédentes éditions de la cartographie,

notamment les niveaux élevés de valorisation de certains actifs, la

concentration des performances sur un nombre limité de grandes valeurs

technologiques et l’endettement important de certaines entreprises. Ces

éléments pourraient accroître la sensibilité des marchés à une dégradation de

l’environnement macro-financier.

Sur les marchés

obligataires, les conditions de liquidité sont restées globalement favorables.

Les tensions inflationnistes ont néanmoins entraîné une remontée des taux

d’emprunts d’Etat et une hausse des coûts de financement, dans un contexte

marqué par des niveaux d’endettement élevés. Les marchés de crypto-actifs

poursuivent quant à eux leur phase de correction, illustrant une sensibilité

accrue aux évolutions de l’environnement économique et financier.

Les fonds

d’investissement continuent de bénéficier d’effets de valorisation favorables,

soutenus notamment par la progression des marchés actions et l’augmentation des

taux d’intérêt. Les flux de collecte sont restés positifs en France, sans

impact significatif des récentes tensions géopolitiques. Certains segments

demeurent toutefois des points d’attention pour l’AMF, en particulier les fonds

immobiliers, toujours exposés aux fragilités du marché. L’essor rapide des

actifs privés se poursuit et appelle une vigilance accrue afin d’assurer une

protection adéquate des investisseurs. À l’échelle mondiale, les régulateurs

portent notamment une attention particulière à la croissance soutenue de la

finance et du crédit privés. À ce stade, ce segment n’est pas analysé comme une

source de risque significative pour la stabilité financière, compte tenu de sa

taille encore limitée, mais sa croissance soutenue, conjuguée à l’élargissement

de l’accès de ces actifs aux investisseurs particuliers, soulève des enjeux croissants

en matière de liquidité, de valorisation, de levier et d’interconnexions avec

le reste du système financier.

Les risques

opérationnels et cyber continuent également de s’accentuer. Le développement

rapide de l’intelligence artificielle, notamment des modèles avancés (dits «

frontière »), constitue une disruption potentiellement majeure pour la

cybersécurité. S’il offre d’importantes opportunités en matière d’efficacité,

d’innovation et de gestion des risques, il accroît également certaines

vulnérabilités cyber et opérationnelles. Dans ce contexte, le règlement

européen sur la résilience opérationnelle numérique du secteur financier (DORA)

constitue un cadre structurant majeur pour renforcer la sécurité et la capacité

de réaction des acteurs financiers. L’enjeu réside désormais dans l’adaptation

continue des dispositifs de prévention et de réponse afin de limiter les

risques opérationnels et systémiques.

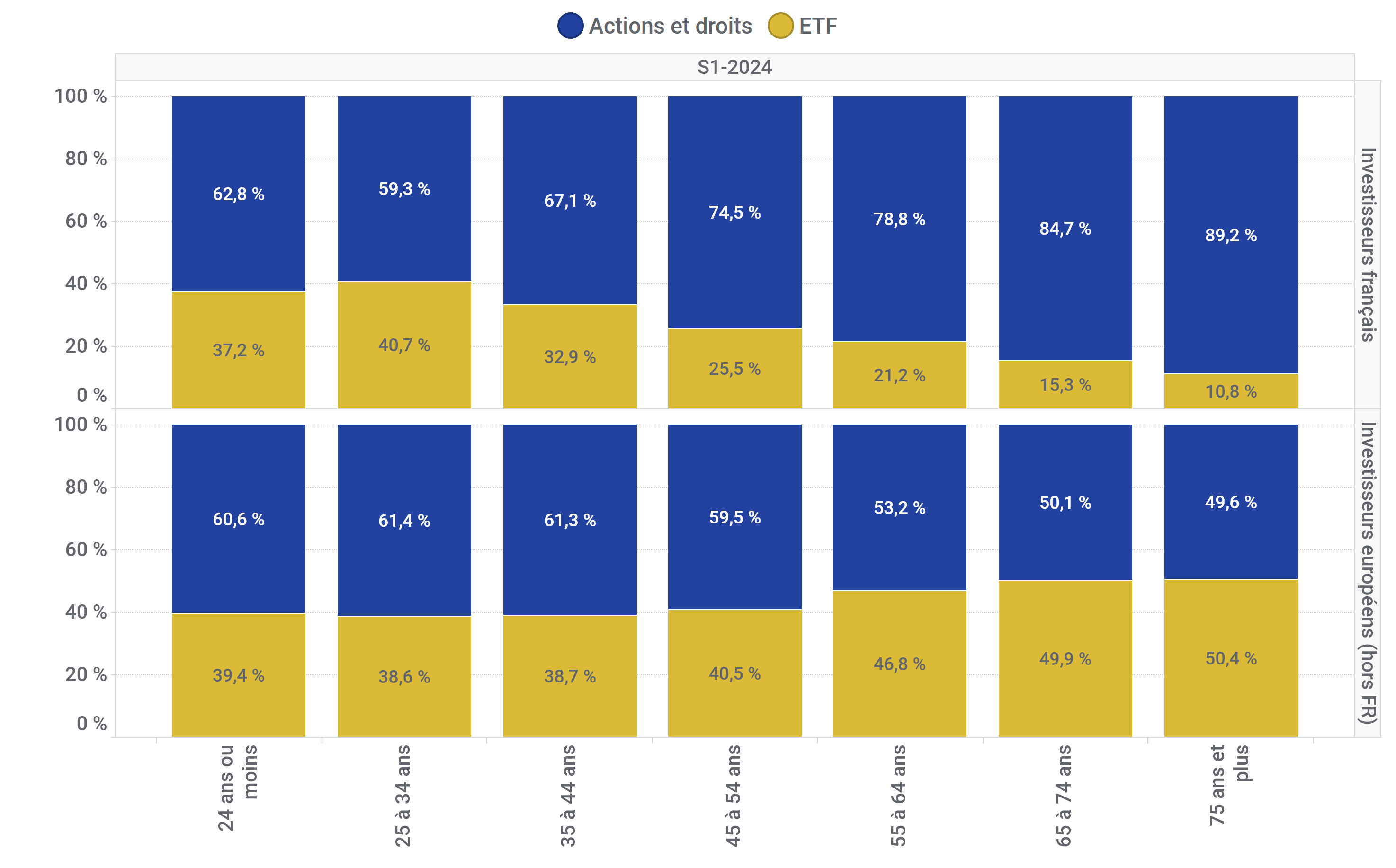

Le taux d'épargne

français est important en 2025 avec un intérêt croissant pour les

investissements financiers, notamment pour les ETF, soutenus par les

néo-brokers et l’arrivée d’une nouvelle génération d'investisseurs plus jeune

(moins de 35 ans) et plus vulnérable de par certaines caractéristiques ou

comportements. Face à cette dynamique, l’AMF reste attentive à la protection

des investisseurs. Elle se mobilise également face à la hausse des arnaques et

sur la professionnalisation des escroqueries s’appuyant sur l’usurpation

d’identité, les nouvelles technologies et les mécanismes de manipulation des

investisseurs.