L’analyse de

Grégory Beurrier, président d’EXPERTIMO.

Entre prudence et

opportunités, le marché retrouve peu à peu ses repères.

Après trois années de crise particulièrement difficiles, le marché immobilier français semble reprendre son souffle et s’engager dans une phase d’accalmie, voire de normalisation.

Les taux se stabilisent, les prix poursuivent leur correction et

les transactions redémarrent.

Malgré un contexte économique et politique encore fragile – avec une nouvelle dégradation de la note de la France par Standard & Poor’s, un mois après celle de l’agence Fitch – les Français restent intéressés par la pierre et souhaitent reprendre leurs projets immobiliers.

Alors que les premières discussions sur le PLF 2026

commencent à l’Assemblée nationale, le choc fiscal espéré par le secteur ne

semble pas être pour tout de suite mais une grande partie des acquis de 2025

semble perdurer. Une stabilité relative qui offre paradoxalement une certaine

visibilité bienvenue aux investisseurs privés.

« Le marché ne

redémarre pas en trombe, analyse

Grégory Beurrier, mais il montre toutefois des signes d’ajustement plutôt

que de rupture. Les fondamentaux restent solides et le rééquilibrage structurel

encourageant ouvre des opportunités pour les Français, à condition d’investir

avec discernement et stratégie ».

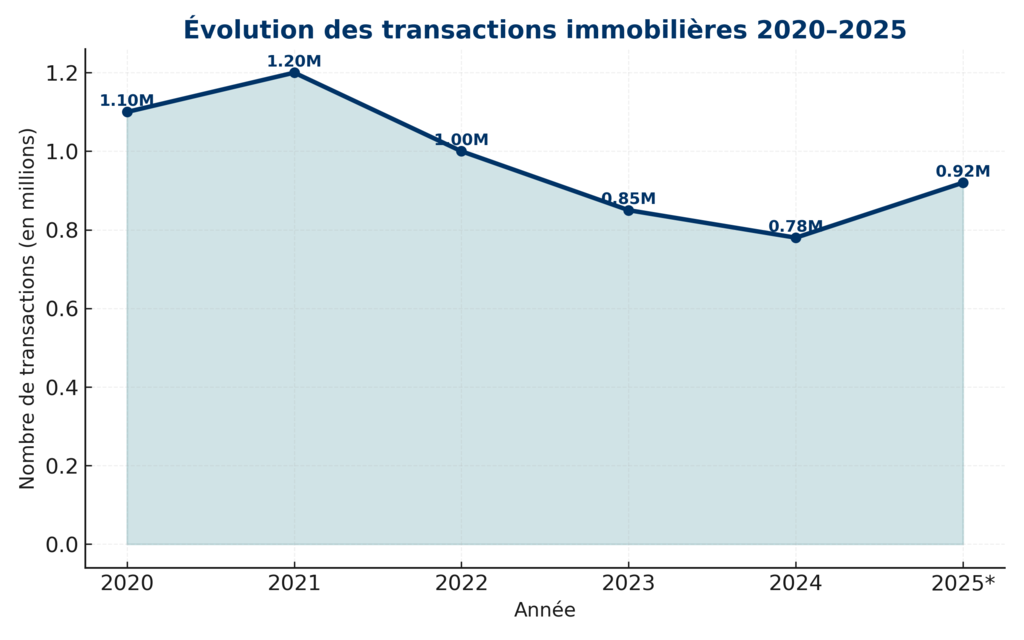

Un marché qui se

rééquilibre enfin

Après une année 2024

marquée par une chute historique des transactions, le marché de l’ancien

retrouve progressivement de la fluidité. La reprise graduelle se confirme et la

FNAIM anticipe même près de 940 000 ventes pour l’ensemble de l’année, soit un

rebond de +11% après deux exercices en net repli.

Sur le front des prix,

la tendance est désormais à la stabilisation. Après un recul moyen de 5 à 10%

depuis la mi-2023, la correction se résorbe : les baisses s’atténuent dans la

plupart des grandes métropoles et la valeur des biens se réaligne sur les

capacités de financement des ménages.

D’ailleurs, le

financement immobilier semble également retrouver des conditions plus lisibles.

Selon l’Observatoire Crédit Logement / CSA, le taux moyen des nouveaux crédits

dans le secteur concurrentiel s’établissait à 3,12% en septembre 2025, après

une stabilisation autour de 3,07% en milieu d’année. Dans le même temps, les

durées moyennes se sont étendues : en 2025, plus des deux-tiers des prêts

contractés (67,6%) sont étalés sur 25 ans. Cette extension des durées permet de

diminuer les mensualités et d’élargir l’accès à l’emprunt, notamment pour les

primo-accédants ou les profils modestes.

Selon Grégory Beurrier,

le marché du financement n’est plus un facteur bloquant : « Avec des taux

autour de 3% sur 20 ans et des durées d’emprunt qui s’allongent, la capacité

d’achat retrouve de l’oxygène. Nous sortons d’une logique de survalorisation

entretenue par l’argent gratuit. L’immobilier redevient un marché d’usage, où

la valeur repose sur les fondamentaux : emplacement, qualité du bien et

potentiel locatif ».

Légende

- Jusque août 21 : euphorie alimentée par la baisse des

taux (1,2 million de transactions)

- Août 21 - Mars 24 : 3 ans de baisse continue (pic de recul en 2024 à 780 000 transactions) du fait des prix trop élevés et des taux à plus

de 4%

- Depuis Mars 24 : Reprise sous l'effet de la baisse des prix et des taux (professionnels estiment un atterrissage entre 900 000 transactions

et 940 000 à fin 2025)

- Perspectives : Les prix ne baissent plus, les taux non

plus, le marché devrait se stabiliser autour de 900.000 transactions

Un cadre fiscal

relativement inchangé, un signe de stabilité bienvenu

Le Projet de Loi de

Finances 2026, présenté début octobre, n’apporte initialement ni réforme

majeure, ni choc fiscal pour l’immobilier :

• Pas de nouvelle incitation pour soutenir l’investissement

locatif ou le neuf.

• Pas de relance spécifique du PTZ, désormais recentré

sur le neuf en zones tendues.

• Abandon du projet initial de statut du bailleur privé, et rejet en commission dès mardi 21 octobre des amendements portés par certains députés, alors que le nouveau ministre du Logement,

Vincent Jeanbrun, avait

annoncé vendredi 17 octobre sa volonté de réintroduire le sujet dans le débat

parlementaire.

Toutefois, la

commission des finances de l’Assemblée nationale a annoncé le mardi 21 octobre

avoir adopté deux amendements visant à rééquilibrer la fiscalité de la location

:

• Micro-foncier : l’abattement fiscal

pour la location nue passe de 30 à 50%, alignant ainsi les avantages fiscaux

avec la location meublée (régime micro-BIC).

• Amortissements en location meublée : les amortissements

déductibles, avantage principal de la location meublée non professionnelle,

pourraient être supprimés pour tendre vers un équilibre avec la location nue.

« La stabilité du cadre

fiscal est toujours majoritairement préservée, mais ces amendements montrent

que certaines mesures ciblées peuvent affecter la rentabilité relative des

différents types de locations, note Grégory Beurrier. Il faudra suivre

attentivement la suite du débat parlementaire pour comprendre l’impact réel sur

les investisseurs, mais pour l’instant, le marché conserve un environnement

lisible et relativement stable, propice à une stratégie patrimoniale réfléchie

et à la sécurisation des projets immobiliers. »

Investir aujourd’hui :

une question de stratégie et de valeur, pas de timing

Dans ce contexte de

normalisation du marché, Expertimo observe un retour mesuré mais solide des

investisseurs patrimoniaux. Les primo-accédants, eux, restent prudents mais

bien informés, bénéficiant d’un marché plus lisible et de conditions de

financement stabilisées.

La sélectivité est

désormais essentielle : emplacement, qualité de construction et potentiel

locatif demeurent les critères prioritaires pour sécuriser un investissement

rentable et durable :

• Des biens résidentiels de qualité, situés dans des zones

économiquement solides et résilientes.

• Des placements locatifs offrant un rendement

ajusté,

privilégiant la stabilité à la spéculation.

• Des actifs conformes aux normes énergétiques, préservant leur valeur

à horizon 2030.

« Le bon moment pour investir n’est pas celui du plus bas, mais celui où le marché devient prévisible et cohérent. C’est dans ces phases de normalisation que se construisent les meilleures stratégies patrimoniales », rappelle Grégory Beurrier.