L’ACPR attire l’attention des

organismes financiers sur les exigences réglementaires et bonnes pratiques

destinées à prévenir l’utilisation de comptes à des fins de blanchiment du

produit de fraudes ou d’escroqueries.

Dans un contexte de

hausse des arnaques financières et autres fraudes, l’ACPR publie un rapport

identifiant les zones de vulnérabilité exploitées par des acteurs illicites

pour faire transiter par des comptes bancaires les produits de ces opérations

frauduleuses à des fins de blanchiment.

L’étude s’est

concentrée sur la réception sous la forme de virements de fonds suspectés de

provenir d’escroqueries ou de fraudes au cours des années 2022 et 2023, sur une

sélection de treize établissements exposés à ce risque. A la suite de ces

travaux, l’ACPR appelle les organismes financiers, et notamment les banques en

ligne, à rester vigilants concernant l’utilisation de « comptes rebonds » à des

fins de blanchiment d'escroqueries et de fraudes.

Les « comptes rebonds », ou comptes de passage, consistent à utiliser un compte bancaire ou de paiement pour recevoir les fonds d’une victime, avant de les transférer rapidement vers d’autres comptes, notamment ouverts à l’étranger.

Ce mécanisme

de blanchiment permet de dissimuler la destination réelle des fonds et

complique la récupération des sommes (via un rappel de fonds ou une saisie

judiciaire par exemple).

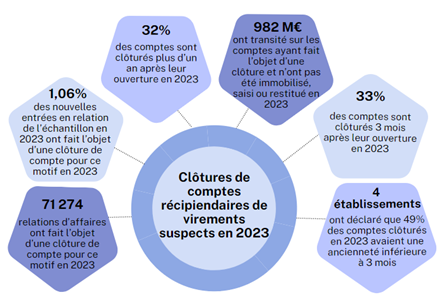

L’ACPR relève que ce

phénomène a augmenté significativement sur la récente période : les

établissements ayant contribué à l’étude ont ainsi fermé en 2023 plus de 70 000

comptes français suspectés d’être des comptes rebonds, qui auraient vu

transiter près d’un milliard d’euros sur leur (courte) durée de vie. Près de 70%

de ces comptes avaient d’ailleurs moins d’un an d’existence.

Le soupçon de

blanchiment d’escroquerie ou de fraude peut découler de la réception d'une

demande de rappel du virement par son émetteur (recall), d'une réquisition

judiciaire ou d'une demande des autorités, ou encore du dispositif interne de

surveillance des opérations de l’organisme.

Les bonnes pratiques et

points d’attention mis en avant par l’étude de l’ACPR traitent plus

spécifiquement du pilotage et de la gouvernance des dispositifs de gestion de

ce risque, de l’identification des clients lors de l’entrée en relation et de

la connaissance des relations d’affaires, puis des dispositifs de surveillance

des opérations et examens renforcés, avant d’aborder la conception des produits

et services.

Conformément à

l’approche par les risques prévue par la réglementation, les organismes

financiers plus particulièrement exposés à ces « comptes rebonds » sont invités

à tirer parti des conclusions de ces travaux pour renforcer leurs procédures et

dispositifs internes, lutter contre ce phénomène et ainsi prévenir

l’utilisation de leurs services par des réseaux criminels à grande échelle. Le

rapport liste pour chaque thématique (entrée en relation, connaissance de la

clientèle, détection des opérations atypiques, etc.), les leviers opérationnels

à mobiliser à cette fin.

Ce rapport a fait

l’objet d’échanges au sein de la Commission consultative Lutte contre le

blanchiment des capitaux et le financement du terrorisme (LCB-FT) de l’ACPR,

afin de sensibiliser l’ensemble des professionnels aux risques de comptes

rebonds et d’enrichir l’étude de leurs retours d’expérience. Les bonnes

pratiques et points d’attention formulés dans ce rapport s’adressent en

priorité aux organismes financiers particulièrement concernés par ce risque,

mais peuvent nourrir aussi les travaux de la place. Ils seront également

partagés par l’ACPR avec ses homologues européens et internationaux, avec qui

elle coopère activement, cet enjeu majeur dépassant les frontières hexagonales.

Chiffres clés :

En 2022

- Les 13 organismes

financiers sélectionnés pour l’enquête avaient reçu environ 50% du montant des

virements déclarés à la Banque de France par les établissements teneurs de

compte des victimes de fraude aux moyens de paiement.

- Déduction faite de la

part des acteurs étrangers, non supervisés par l’ACPR, ayant reçu de tels

virements, les 13 organismes sélectionnés, supervisés par l’ACPR, concentraient

près de 90% de ces virements suspects.

En 2023

- 661 millions d’euros de virements reçus ont été identifiés a minima comme suspects par les organismes financiers interrogés, soit une hausse de 45% en un an (+204 millions d’euros, par comparaison à

457 millions d’euros en 2022).

- Entre 2022 et 2023, le nombre de relations d’affaires identifiées comme récipiendaires d’au moins un virement suspect a quant à lui augmenté de 31% (de 101 000 à 133 000).