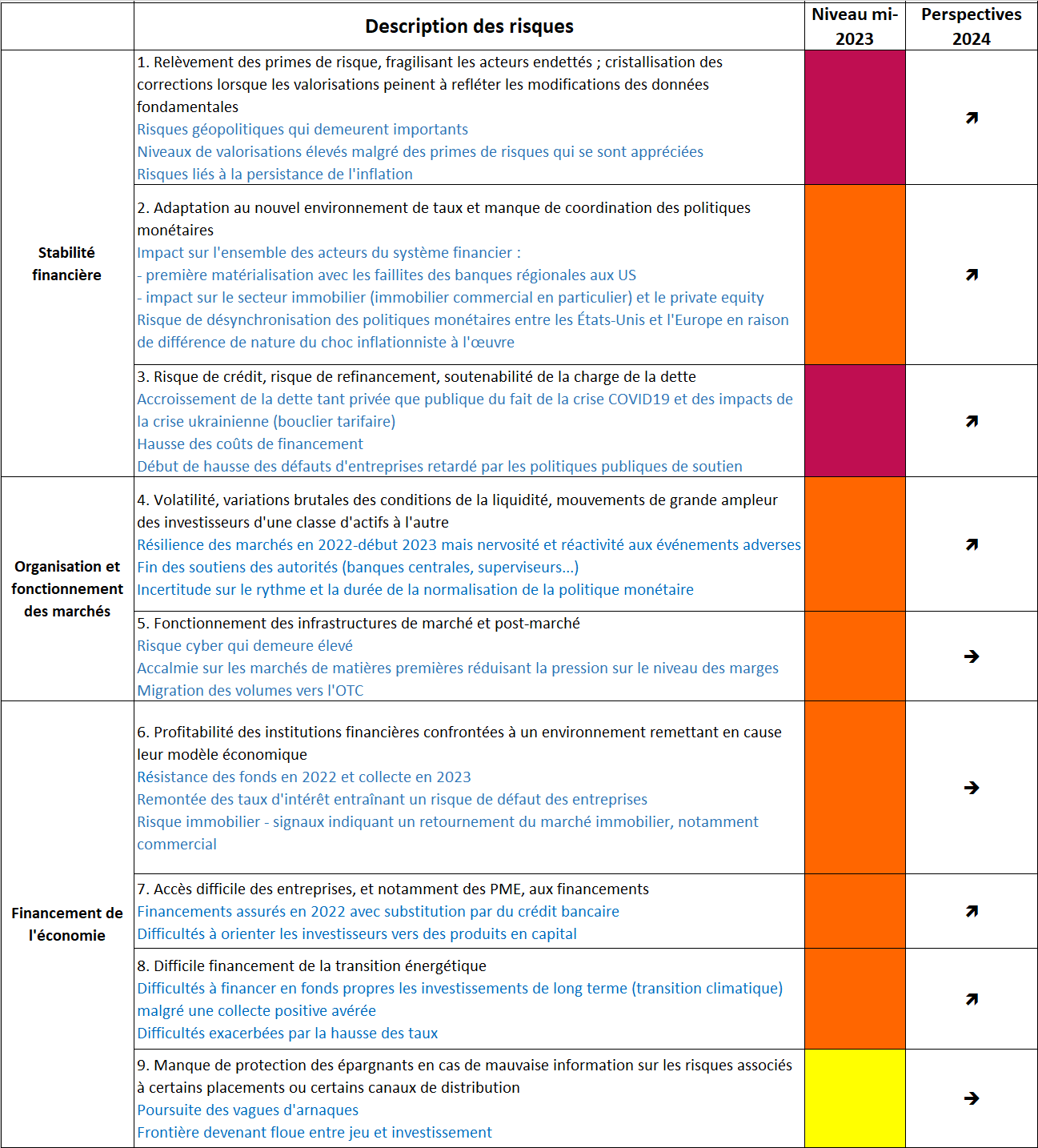

Dans un contexte de resserrement des politiques monétaires et d’inflation qui s’installe, l’édition 2023 de la cartographie des risques souligne que le risque d’une correction des prix d’actifs demeure élevé. Les risques de stabilité financière sont liés à la capacité des acteurs financiers à s’adapter au nouvel environnement de taux, dans la gestion de leur risque de liquidité et leur risque de crédit.

En 2022, les marchés ont connu une correction sensible à l’image du CAC 40 (dividendes réinvestis) qui a baissé de 6,7%. L’effondrement du TerraLuna, en mai 2022, ou encore la faillite de la plateforme FTX, en novembre 2022, ont également provoqué une forte baisse du marché des crypto-actifs. Toutefois, depuis début 2023, nous avons assisté à un net rebond du CAC 40, qui a atteint des niveaux historiques limitant la correction connue jusqu’à présent. Dans un contexte d’incertitude, le risque de baisse des prix d’actifs demeure substantiel. En termes de stabilité financière, les acteurs des marchés financiers doivent s’adapter au nouvel environnement de taux qui entraîne une raréfaction relative de la liquidité et pourrait se traduire par une hausse des risques de crédit.

Cette édition de la cartographie met notamment en lumière des évènements récents qui illustrent la matérialisation des risques liés aux vulnérabilités de certains acteurs dans un environnement de taux élevés. Au Royaume-Uni, le recours au levier des fonds de pension à prestations définies a entraîné des ventes massives sur les marchés d’obligations d’État et une intervention de la Banque d’Angleterre afin de limiter le risque systémique. Au deuxième trimestre 2023, des retraits rapides de dépôts de plusieurs banques régionales américaines et les faillites qui ont suivi illustrent également le risque de liquidité en lien avec la question de la valorisation des actifs.

La conjoncture de taux exerce un effet direct sur le coût du crédit et peut aussi rendre plus difficile le refinancement du stock de dette. Sur le segment des obligations d’entreprises, par exemple, les conditions de liquidité se sont nettement dégradées et la volatilité a fortement augmenté depuis le printemps 2022. Cette pression sur les coûts de financement pourrait entraîner une augmentation des défauts, notamment parmi les entreprises classées en catégorie spéculative par les agences de notation.

A ce stade, l’AMF a observé une baisse des encours des fonds français en 2022, liée essentiellement à un effet de valorisation. Les fonds monétaires ont bénéficié de la hausse de taux avec un impact positif sur leurs rendements à partir du dernier trimestre 2022. L’AMF demeure vigilante quant aux fonds d’investissement exposés au secteur de l’immobilier commercial, à la suite d’une forte contraction de volumes de transactions et des prix. Le secteur du capital investissement montre également des signes de baisse d’activité marquée par une diminution des investissements et des opérations de désinvestissement. Cela pose la question des conditions de refinancement de ces acteurs dans un contexte de taux plus élevé.

L’AMF constate également une réallocation de l’épargne en faveur des livrets réglementés et, fait nouveau, des comptes à termes. Dans une bien moindre mesure, l’activité des investisseurs particuliers en bourse augmente légèrement en 2023 après s’être contractée au second semestre 2022. L’appétit pour le risque apparaît encore modéré pour les particuliers.

Enfin, cette cartographie fait le constat que certains risques structurels demeurent élevés. Le risque de cyber-attaques s’est accru dans un contexte de tensions géopolitiques fortes dans plusieurs régions du monde.

Les besoins de financement de la transition énergétique s’accompagnent d’un développement des émissions durables, en particulier des obligations vertes. En ce sens, l’initiative concernant le nouveau standard européen pour les obligations vertes constitue une réelle avancée tout comme l’entrée en application de la directive CSRD sur la publication d’informations en matière de durabilité des entreprises et de ses normes de reporting détaillées à partir de 2024.