L’Autorité de contrôle prudentiel et de résolution (ACPR) publie les hypothèses et les attendus de son nouvel exercice de stress test climatique, dédié exclusivement aux assureurs. L’ACPR compte sur une mobilisation forte de la Place pour ce stress test dont la participation demeure volontaire. Il fait suite à l’exercice pilote mené en 2020 qui avait réuni 15 groupes d’assurance, représentant environ 75% du total du bilan des assureurs.

« Les stress tests sont devenus des outils incontournables pour les établissements financiers afin de mesurer les impacts du changement climatique sur leur modèle d’affaire, leur capacité à absorber les chocs et ainsi affiner leur stratégie de gestion du risque climatique, notamment en vue de l’élaboration de leurs plans de transition. Nous sommes dans une logique d’accompagnement, cet exercice n’aura pas de conséquences sur les exigences de fonds propres des organismes participants », indique Nathalie Aufauvre, secrétaire générale de l’ACPR.

Ce second exercice de stress test climatique propose des évolutions méthodologiques issues de discussions avec les assureurs au cours de l’année 2022. Ainsi un horizon à court terme (2027) s’ajoute à l’horizon à long terme (2050) pour explorer des scénarios combinant risque physique et risque de transition de façon cohérente. L’impact de ces risques est mesuré sur l’actif, le passif, l’équilibre du bilan et, pour ce qui concerne le scénario de court terme, la solvabilité.

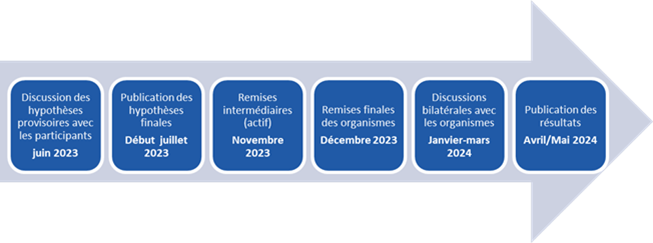

Les résultats feront l’objet d’un rapport public publié courant 2024 présentant les impacts à l’échelle du marché des scénarios testés, et continueront de nourrir les échanges avec les organismes par la suite.

« Les évolutions méthodologiques ont vocation à renforcer les dimensions stratégique, méthodologique et prudentielle du précédent exercice pour l’adapter aux conditions climatiques de plus en plus difficiles, aux développements méthodologiques récents et aux enjeux spécifiques des organismes d’assurance, notamment liés à leur planification stratégique », précise Laurent Clerc, directeur d’étude et d’analyse des risques à l’ACPR.

- D’un point de vue stratégique, l’exercice vise à renforcer la capacité des organismes d’assurance à anticiper les conséquences du changement climatique et de la transition écologique sur leur activité, aussi bien à court-moyen terme qu’à long terme, et à adapter leurs stratégies en conséquence.

- D’un point de vue méthodologique, l’exercice doit permettre d’améliorer les outils d’analyse à la disposition des compagnies d’assurances et du superviseur. Les hypothèses fournies reposent sur des données plus fines, permettant une meilleure différenciation sectorielle et géographique des risques. Le champ des risques considérés est par ailleurs élargi (ex : prise en compte des conséquences macroéconomiques et financières du risque physique chronique). Ce travail se fait en collaboration avec les organismes d’assurance, la Caisse centrale de réassurance (CCR) et AON pour la modélisation des risques physiques au passif, ainsi qu’avec les experts économistes de la Banque de France pour la modélisation des risques de transition et physiques à l’actif.

- L’exercice vise enfin à explorer de nouvelles dimensions de l’évaluation des risques : ainsi le scénario de court terme permettra d’analyser l’impact d’hypothèses extrêmes mais plausibles - susceptibles d’être dans l’angle mort de l’analyse des risques - sur la sinistralité, le résultat, ainsi que la solvabilité des organismes. Le scénario de long terme inclura une analyse quantitative et qualitative sur le risque d’inassurabilité et la prévention des conséquences du changement climatique.

Les scénarios d’évolution du climat et de la sinistralité climatique prennent en compte les projections les plus récentes du GIEC et du NGFS, le réseau des superviseurs et des banques centrales pour le verdissement du système financier.

- Le scénario de court terme constitue l’une des nouveautés de cet exercice. Il émet l’hypothèse d’une sinistralité climatique exceptionnelle (cumul d’évènements de sècheresse identiques à ceux observés en France en 2022, puis d’inondations conduisant à une rupture de barrage, à l’instar des ruptures de digues observées en Allemagne en 2021, et à des glissements de terrains en Italie en mai 2023) qui entraîne un brutal ajustement des marchés financiers, lié à l’anticipation de politiques de transition désormais considérées comme inévitables.

- Deux scénarios de long terme, issus des travaux du NGFS, transcrivent les impacts économiques et financiers de trajectoires de transition, l’une ordonnée, l’autre retardée, ayant pour cible un réchauffement contenu en dessous de 2°C à horizon 2050. Les impacts économiques affectent le bilan des assureurs et se combinent à une intensification du risque physique qui se matérialise via des phénomènes de catastrophes naturelles (sécheresse, inondation, submersion marine et cyclone), des risques en santé, et des impacts macroéconomiques et sectoriels. L’ACPR a privilégié des scénarios comparables dans leur point d’arrivée à la température cible et donc leur niveau de risque physique, mais qui se distinguent par la temporalité de la transition, permettant ainsi de mesurer le coût de l’inaction.

Cet exercice sera suivi d’un nouvel exercice européen climatique, la commission européenne ayant mandaté les trois agences européennes de supervision pour conduire un stress-test en 2024 évaluant la résilience du secteur financier à moyen terme, en lien avec le risque de transition impliqué par le paquet « fit-for-55 ».