L'analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie réussit

la passe de trois au premier trimestre 2025

L’assurance vie a

réalisé la passe de trois au cours du premier trimestre 2025, avec des

collectes nettes supérieures à 4 milliards d’euros chaque mois. Les ménages

plébiscitent ce placement qui, grâce à l’amélioration du rendement des fonds en

euros, a retrouvé des couleurs. Ils réallouent une partie de l’épargne

accumulée ces dernières années sur des produits de court terme, devenus moins

rémunérateurs avec la baisse des taux.

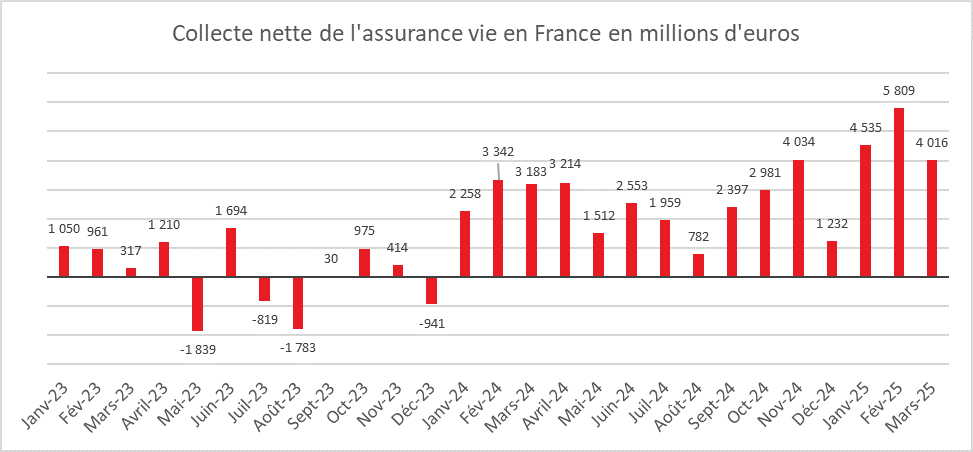

Un mois de mars de

haute tenue

La collecte nette a

atteint 4,0 milliards d’euros en mars, après 5,8 milliards en février et 4,5

milliards en janvier. À titre de comparaison, elle s’élevait à 3,2 milliards

d’euros en mars 2024. Il faut remonter à mars 2010 pour retrouver un niveau

plus élevé sur ce mois, avec une collecte nette de 6,284 milliards d’euros — un

record sur quinze ans.

Depuis 1997, seules

trois décollectes nettes ont été enregistrées en mars : en 2020 (-1,842

milliard d’euros, en lien avec la crise du Covid), en 2017 (-9 millions

d’euros) et en 2012 (−1,378 milliard d’euros, en lien avec la crise des dettes

souveraines). Sur les dix dernières années, la collecte moyenne du mois de mars

s’établit à environ 1 milliard d’euros. Celle de 2025 est donc quatre fois

supérieure à cette moyenne décennale.

La collecte nette a été

positive à hauteur de +3,4 milliards d’euros pour les supports en unités de

compte (UC), et de +0,6 milliard pour les supports en euros. Ces derniers

enregistrent ainsi deux collectes nettes consécutives, traduisant un retour en

territoire positif.

Des cotisations

dynamiques

Depuis plusieurs mois,

l’assurance vie bénéficie de cotisations soutenues. Les ménages réaffectent une

partie de leur épargne de court terme vers ce placement. En 2023 et 2024, ils

avaient privilégié les dépôts à vue et les livrets réglementés, qui offraient

des rendements attractifs. L’encours des dépôts à vue est passé de 406

milliards à plus de 500 milliards d’euros entre 2019 et 2023.

Avec la décrue des taux

directeurs, ces placements deviennent, mois après mois, moins intéressants. La

baisse du rendement du Livret A incite désormais les ménages à privilégier les

placements de long terme, au premier rang desquels figure l’assurance vie.

En mars, le montant des

cotisations brutes a atteint 15,5 milliards d’euros, un niveau record. En mars

2024, il avait déjà atteint un sommet comparable à 15,504 milliards d’euros.

Des prestations plutôt

stables

Les prestations versées

en mars 2025 se sont élevées à 11,5 milliards d’euros, contre 12,321 milliards

en mars 2024. Elles demeurent relativement stables d’un mois sur l’autre. Le

redémarrage encore lent du marché immobilier ne conduit pas les ménages à effectuer

des retraits sur leurs contrats d’assurance vie pour financer l’achat d’un

logement.

Un premier trimestre

prometteur

Le contexte du premier

trimestre 2025 a été porteur pour l’assurance vie. Avec un Livret A en perte

d’attractivité, l’assurance vie s’impose comme le placement gagnant du premier

trimestre. Sur les trois premiers mois, la collecte nette atteint 14,4 milliards

d’euros, soit +5,6 milliards d’euros par rapport à la même période en 2024.

Elle s’élève à +13,3 milliards pour les supports en UC, et à +1,1 milliard pour

les supports en euros.

Depuis le début de

l’année, les cotisations brutes s’élèvent à 49,8 milliards d’euros, en hausse

de

+1,9 milliard par rapport à la même période en 2024. Les prestations, quant

à elles, atteignent

35,4 milliards d’euros, en baisse de -9%, soit -3,7

milliards d’euros.

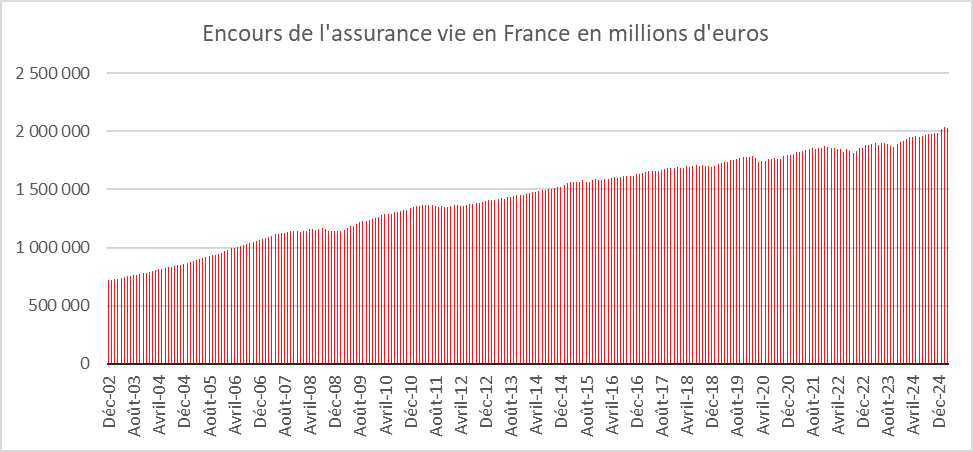

Un encours au-dessus

des 2 000 milliards d’euros

L’encours de

l’assurance vie s’établit à 2 025 milliards d’euros à fin mars 2025, en hausse

de +3,7% sur un an.

L’assurance vie face à

l’effet Trump

L’année 2025 a débuté

sur les chapeaux de roue pour l’assurance vie, portée par le recul des

rendements de l’épargne de court terme et la bonne tenue des marchés

financiers. Mais les annonces du 2 mars dernier par Donald Trump concernant un

relèvement des droits de douane rebattent en partie les cartes. Les marchés

actions enregistrent de fortes variations au gré des déclarations du président

américain, avec une tendance baissière. En revanche, les taux d’intérêt à long

terme restent élevés, notamment en raison des besoins de financement croissants

des États européens, en particulier dans le domaine de la défense.

Le climat économique et

géopolitique anxiogène pourrait conduire certains ménages à se tourner à

nouveau vers des placements de court terme, comme le Livret A. Toutefois, le

taux de ce dernier devrait être abaissé à environ 1,7% au 1er août prochain, ce

qui pourrait limiter cet attrait.

Cercle de l’Épargne – données France assureurs

Cercle de l’Épargne –

données France assureurs