Morningstar publie son rapport

"European Asset Manager Pulse", qui met en évidence les importants

changements qui remodèlent le paysage de la gestion d'actifs en Europe.

Points clé du rapport

1/ Croissance du marché privé

-

Le

capital-investissement représente aujourd'hui 39% des marchés privés, et la

consolidation en cours permet aux principaux acteurs des marchés privés de se

développer davantage et d'accéder à des opportunités inexploitées.

-

Le

crédit privé gagne du terrain car les réglementations bancaires plus strictes

limitent les prêts traditionnels, ce qui crée une demande de solutions de

financement alternatives pour les entreprises en croissance et les cas non

standard. En outre, l'acceptation croissante du crédit privé en tant

qu'alternative de financement alimente l'expansion.

-

Les

investissements dans l'immobilier, les infrastructures et les énergies

renouvelables sont en plein essor, alimentés par les initiatives de durabilité,

la transformation numérique et la demande croissante de centres de données.

-

Le

marché secondaire se développe, améliorant la liquidité et l'efficacité des

marchés privés en permettant une négociation plus active des actifs privés.

2/ Des opportunités

pour les gestionnaires d'actifs : L'importance des liquidités détenues par les

ménages européens et leur faible allocation aux actifs de croissance créent des

risques à long terme pour les retraites, mais elles représentent également une

opportunité majeure inexploitée pour les gestionnaires d'actifs.

3/ Tendances à la

consolidation :

Avec les récentes fusions très médiatisées, telles que l'acquisition d'AXA

Investment Managers par BNP Paribas, le secteur européen de la gestion d'actifs

se consolide rapidement. Cela ouvre la voie à des avantages d'échelle dans un

contexte de concurrence accrue. Notre analyse montre que les fusions réalisées

uniquement pour des raisons d'échelle échouent souvent à produire les synergies

promises.

4/ Mégafonds et marchés

privés concentrés :

La montée en puissance des mégafonds européens, soutenue par des engagements

nord-américains et des frais de gestion compétitifs, crée une dynamique de

concentration. Les investisseurs sont de plus en plus attirés par les sociétés

de capital-investissement qui ont des stratégies globales et des résultats

avérés, ce qui rationalise les processus de Due Diligence et les relations.

5/ Prêts à effet de

levier (Leveraged Loans) et défis du refinancement : Au cours des quatre

prochaines années, 160 milliards d'euros de prêts devront être refinancés, ce

qui représente un tournant décisif pour le capital-investissement et le crédit

privé. La baisse des taux d'intérêt jouera un rôle clé, mais les tensions économiques

pourraient changer la donne.

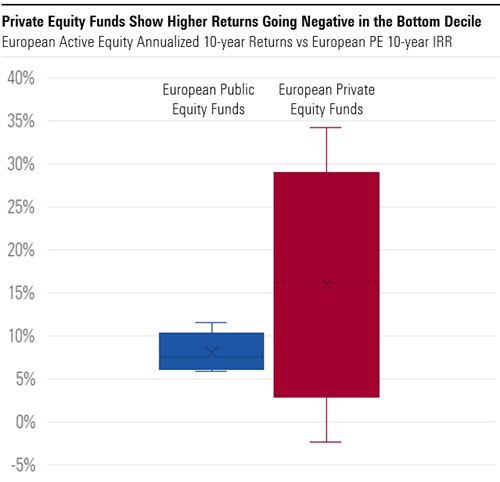

6/ Avantages du

capital-investissement en termes de performance : Les sociétés de

capital-investissement bénéficient de rendements diversifiés, d'un accès

exclusif aux investissements et de relations solides avec les propriétaires

d'actifs, ce qui les distingue de leurs homologues traditionnels.

7/ Nous ne considérons

que quatre des 40 premiers gestionnaires de fonds européens comme indépendants : Schroders, M&G,

Abrdn, Robeco. Les autres sont contrôlés par des banques européennes, des

assureurs ou des sociétés internationales.

Johann Scholtz, Senior Equity Analyst chez Morningstar, note : « La dynamique du secteur européen de la gestion d'actifs est en train de changer profondément. L'importance croissante accordée aux marchés privés, conjuguée à la domination grandissante des mégafonds et à l'urgence de remédier aux déficits des régimes de retraite, offre aux entreprises la possibilité de renforcer leur position concurrentielle. Les acteurs tournés vers l'avenir qui agissent maintenant sont bien placés pour capter une croissance inexploitée ».