Le

point avec Claudia Panseri, Chief Investment Officer chez UBS WM France.

Les États-Unis sont le

premier importateur et le deuxième plus grand exportateur de biens au monde,

ainsi que le plus grand importateur et exportateur de services commerciaux. La

balance commerciale des États-Unis est structurellement négative et le déficit

commercial s'est encore creusé ces dernières années. Dans le but de

réindustrialiser les États-Unis et avec un objectif de générer des recettes,

Donald Trump a commencé une nouvelle guerre commerciale, mais cette fois plus

généralisée par rapport à celle entamée contre la Chine en 2018.

Le président des

États-Unis a annoncé sa volonté d’imposer des droits de douane supplémentaires

de 25% sur la plupart des produits importés du Canada et du Mexique, et de 10%

sur l’ensemble des importations provenant de Chine. Cependant, après avoir

signé des décrets imposant des droits de douane sur certains produits mexicains

et canadiens, le président américain a choisi de poursuivre les négociations.

Le représentant au commerce américain publiera deux rapports avant le 1er

avril, l'un sur l'ACEUM (l'accord de libre-échange entre les États-Unis, le

Mexique et le Canada), l'autre sur l'accord commercial avec la Chine.

Dans le cadre de notre

scénario de référence, nous retenons l’hypothèse que les droits de douane,

s’ils viennent à être infligés au Canada et au Mexique, auront un caractère

temporaire. En effet, l’administration Trump ne voudra sans doute pas courir le

risque de freiner la croissance économique et de faire repartir l’inflation en

mettant en place des droits de douane pérennes. Il est possible que les menaces

envers le Canada et le Mexique relèvent d’une tactique pour accélérer la

renégociation de l’Accord de libre-échange entre les États-Unis et ces deux

états voisins. Cependant, si les droits de douane imposés au Canada et au

Mexique devaient perdurer, ils risqueraient de nuire à la croissance économique

et pourraient provoquer une hausse de l'inflation aux États-Unis, étant donné

que ces deux pays représentent environ 30% du total des échanges commerciaux

avec les États-Unis.

Par ailleurs, nous

continuons de penser que le taux effectif des droits de douane sur les produits

chinois pourrait être relevé à 30% (contre 11% actuellement), même si le ton

plus « diplomatique » adopté récemment par Trump à l’égard de la Chine laisse

penser que la Maison-Blanche voit quelque intérêt à une approche plus

progressive.

Après la Chine, le

Mexique et le Canada, bientôt l’Europe ? Les menaces relatives à une hausse des droits

de douane sont à la une depuis l'élection du président américain, et l'UE ainsi

que les états qui la composent se préparent à cette possibilité. Il est vrai

qu'en tant qu'Union, l'Europe bénéficie d'un important excédent dans les

échanges de biens avec les États-Unis dans divers secteurs. Le président Trump

cite souvent un déficit de 300 milliards de dollars dans ses discours, mais en

termes d'impact global sur l'économie, les chiffres sont beaucoup moins dramatiques.

Pour la zone euro, les exportations de biens vers les États-Unis représentent

environ 3 % du PIB, tandis que les importations s'élèvent à près de 2%. Ainsi,

l'impact économique de l'imposition de tarifs serait relativement faible.

Cependant, ces estimations ne montrent pas l'impact sur le sentiment en Europe.

Si les entreprises décident de ralentir leurs investissements et suspendre les

recrutements, et si les consommateurs réagissent en épargnant davantage et en

dépensant moins, l'impact sur l'économie est susceptible d'être beaucoup plus

élevé que ce que les chiffres du commerce suggèrent. Une autre considération

concerne l'impact des droits de douane américains sur d'autres pays, en

particulier la Chine. Si le commerce est réorienté des États-Unis vers la zone

euro, sans mesures compensatoires de l'UE, cela pourrait entraîner une baisse

des prix des biens importés, ce qui aggraverait les tendances

désinflationnistes déjà en cours. Un euro plus faible par rapport au dollar

américain ne compenserait, selon nous, qu'en partie cette dépréciation

monétaire, d'autres facteurs comptant également. Dans notre scénario de base,

nous supposons que des tarifs américains sur certains biens européens devraient

entrer en vigueur dans la seconde moitié de cette année, ce qui est l'une des

raisons de nos prévisions légèrement en dessous du consensus, avec une

croissance du PIB de 0,9% cette année. Cependant, la rapidité et l'agressivité

dont le président a fait preuve envers ses voisins les plus proches augmentent

la menace qu'un conflit commercial avec l'Europe puisse survenir plus tôt.

Selon nous, cela accroît les risques à la baisse pour la croissance et

l'inflation de la zone euro dans les trimestres à venir. Nous prévoyons

actuellement que la BCE continuera de réduire les taux de 25 points de base à

chaque réunion au cours de la première moitié de l'année, ne faisant une pause

que lorsque les taux de dépôt atteindront le niveau neutre de 2%. Selon nous,

les récents développements liés à la politique commerciale américaine ne font

qu'accroître le risque que la BCE soit contrainte de réduire davantage les taux

d'intérêt afin de soutenir l'économie.

Comment gérer les

risques politiques. La volatilité accrue impose de se concentrer sur la

diversification des portefeuilles et les stratégies de couverture. S’agissant

des actions, les stratégies de préservation du capital peuvent permettre de

limiter les risques de baisse. Nous apprécions les obligations de haute qualité

et investment grade dans la mesure où elles permettent d’échapper quelque peu à

l’incertitude, d’autant plus qu’elles contribuent à la diversification. L’or

reste aussi, selon nous, un moyen efficace de couverture contre les risques

géopolitiques et inflationnistes. Pour les investisseurs en mesure de gérer les

risques associés aux stratégies alternatives, il peut également être

intéressant de miser sur des stratégies de hedge fund pour renforcer la

résilience des portefeuilles dans les phases de volatilité du marché.

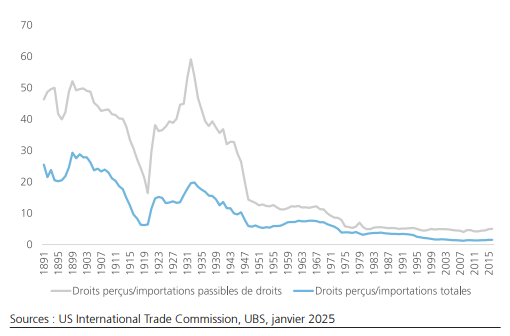

Graphique 1- Les droits de douane ont historiquement joué un rôle clé dans la politique commerciale des États-Unis.